代償金についての質問です。

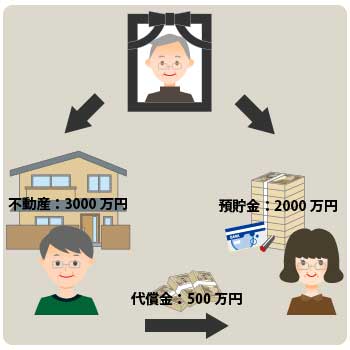

代償金についての質問です。父が亡くなった際、私Aは、他の相続人Bと協議をして、ほぼ唯一の遺産である1000万円の不動産を私が取得する代わりに、Bに対しては500万円の代償金を支払う旨の協議書を作成しました。

その後、当該不動産を1000万円で売却したのですが、確定申告の際に当該不動産の売却にかかる譲渡所得について税務署に相談しに行ったところ、

「代償金は取得費には入れられません。取得費が分からないのであれば、売却額の5%である50万円を取得費としてください」と言われました。

不動産を取得するためにBに対して500万円を支払ったのに、その代償金を取得費に入れることができないのはおかしいと思うのですが、本当に50万円しか取得費に入れられないのでしょうか。

結論としては、Bさんに対して支払った代償金を取得費に入れることはできません。

実際の裁判例で、代償分割について「共有の遺産につき他の相続人である共有者からその共有持分の譲渡を受けてこれを取得したことになるものではない。」として、そもそも代償金によって取得したものではないと考えているのです。

以下で弁護士が詳しく解説致します。

代償分割と取得費

代償分割とは

代償分割とは、遺産分割において一部の相続人が相続分を超える額の遺産を取得する代わりに、その超過部分を調整するために他の相続人に金銭等を支払って遺産を取得する方法です。

代償分割とは、遺産分割において一部の相続人が相続分を超える額の遺産を取得する代わりに、その超過部分を調整するために他の相続人に金銭等を支払って遺産を取得する方法です。

この代償分割の際に支払う金銭を代償金と呼びます。

取得費とは

取得費とは、所得税の所得類型の一つである譲渡所得の計算にあたって、収入金額から控除できる費用のことです。

取得費とは、所得税の所得類型の一つである譲渡所得の計算にあたって、収入金額から控除できる費用のことです。

つまり、売却できた額から取得したときの費用を引いて、生じた利益に課税がされるのです。

相続財産を売却した時の取得費について詳しくは、こちらを御覧ください。

代償金と取得費の関係

代償分割の場合には、代償金として金銭を支払うことがほとんどですが、この代償金というのは相続分を超える額の遺産を取得するための金銭のため、「他の相続人が持っている持ち分を買い取ったもの」と考えることもできそうです。

そして、そのように考えると、その後に当該遺産を売却する際の取得費として計上できるといえます。

このような疑問について、判例では上記のような考え方をせずに、下記のような判例があります。

判例 代償金の支払いが遺産取得にかかった費用とはいえないとした裁判例

代償分割というのは他の相続人からの買い取りではなく、相続時からその取得者が当該遺産を取得することになるのであるとして、代償金の支払いは当該遺産の取得にかかった費用とはいえない旨を判示しました。

「相続財産は、共同相続人間で遺産分割協議がされるまでの間は全相続人の共有に属するが、いったん遺産分割協議がされると遺産分割の効果は相続開始の時にさかのぼりその時点で遺産を取得したことになる。したがって、相続人の一人が遺産分割協議に従い他の相続人に対し代償としての金銭を交付して遺産全部を自己の所有にした場合は、結局、同人が右遺産を相続開始の時に単独相続したことになるのであり、共有の遺産につき他の相続人である共有者からその共有持分の譲渡を受けてこれを取得したことになるものではない。」

【最決平成6年9月13日】

取得費はどうなるのか

代償金を取得費に入れることはできないとしても、取得費が5%でなければならないわけではありません。

相続した遺産については、被相続人が取得した際の取得費を引き継ぐことになっています。

被相続人が取得した際の取得費が不明な場合でも、当時の仲介した不動産会社や売り主が現存しているのであれば、問い合わせて契約書等を見せてもらうことができるかもしれませんし、銀行からの借り入れがあれば、それによって大まかな取得費が分かる場合もあります。

要は、証明の問題ですので、最後まで諦めずに調査をするべきです。

調査をしても取得費が全く不明の場合にだけ、取得費を売却額の5%として計上すれば良いでしょう。

取得費は計上できるのか

取得費は計上できるのかそれでは、上記判例を前提とすると、代償分割によって取得した取得費はどうなるのでしょうか。

所得税法では、相続によって取得した財産は被相続人のときからずっと持っていたこととみなすことになるので、被相続人(ないしそのまた被相続人)が取得した際の金額を取得費として計上することになります。

取得費がわからないとき仮に取得費がわからない場合は、その取得費を調査することから始めます。

例えば、不動産であれば登記事項証明書がありますので、その当時に銀行から借り入れて購入し抵当権を設定していることがありますので、その銀行に問い合わせをしてもいいですし、売買を仲介した不動産業者などがわかっている場合には、問い合わせて契約書等が残っていないか確認してみましょう。

それでも取得費が不明だという場合には、実務で売却額の5%を取得費として計上する扱いになっています。

取得費についてくわしくは、こちらを参照ください。

代償金をもらった側は課税されるのか

本件とは直接は関係ありませんが、代償金をもらったBさんには所得税の課税はありません。

これも判例の理由からすれば当然で、Bさんは自らの持ち分を売却したのではないので、譲渡所得は発生し得ないからです。

もちろん、代償金がその他の所得税の対象になることもありません。

代償金は、相続によって得た金銭として相続税の対象となります。

まとめ

以上のとおり、代償金を支払った場合でも後の譲渡所得の課税では考慮されないことになっています。

そのため、実務では、もともと売却を予定して相続人の1人が遺産を取得する場合などは、後の譲渡時の譲渡所得にかかる税金や、その譲渡にかかるその他の付随費用について控除して代償金額を定めるということもあります。

税金を考慮せずに遺産分割をしてしまうと、思わぬところに落とし穴があることがありますので、相続にあたっては税金関係についても精通した弁護士にご相談することをおすすめします。