遺留分の額が確定しない段階では、取得する遺産がゼロとして相続税の申告を行うこととなります。

そして、後日遺留分の額が確定すれば、相続税を算定しなおし、修正申告することとなります。

遺留分を請求するケースでは、相続税を申告しようにも、いくら取得できるかが未確定であるためどうすればよいか不安に感じていらっしゃるかと思います。

ここでは、具体的な相談事例を示しながら、どのようにすればよいかを税理士資格を持つ弁護士が解説いたします。

ぜひ参考になさってください。

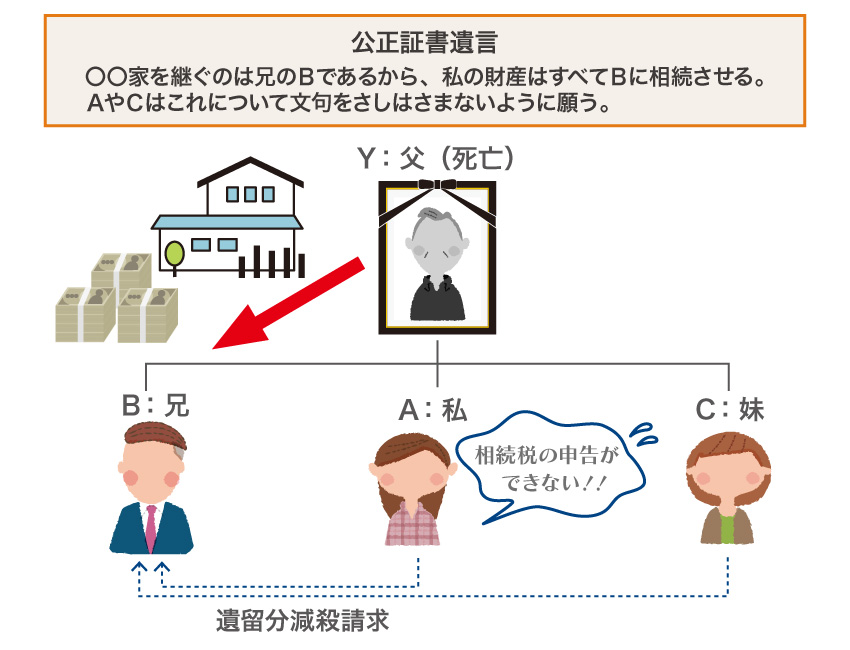

父Yが亡くなり、私A、兄のB、妹のCが相続人となりました。

しかし、遺品を整理していたところ、Yの公正証書遺言を発見し、その中には、

「〇〇家を継ぐのは兄のBであるから、私の財産はすべてBに相続させる。AやCはこれについて文句をさしはさまないように願う。」

と書いてありました。

私もCも、納得がいかなかったので、遺留分侵害額請求をしたのですが、Yの財産には経営していた株式会社の株式や、事業用に使用していたいくつもの不動産があり、その評価が争点になっており、すでに遺留分減殺の調停になっています。相続税の申告は亡くなってから10か月と聞いたので、このままだと、相続税の申告ができません。

遺留分の額が分からない状態で、相続税の申告をする方法はあるのでしょうか?

仮に期間内に相続税の申告をしなかった場合に、後に加算税などが課されるのでしょうか?

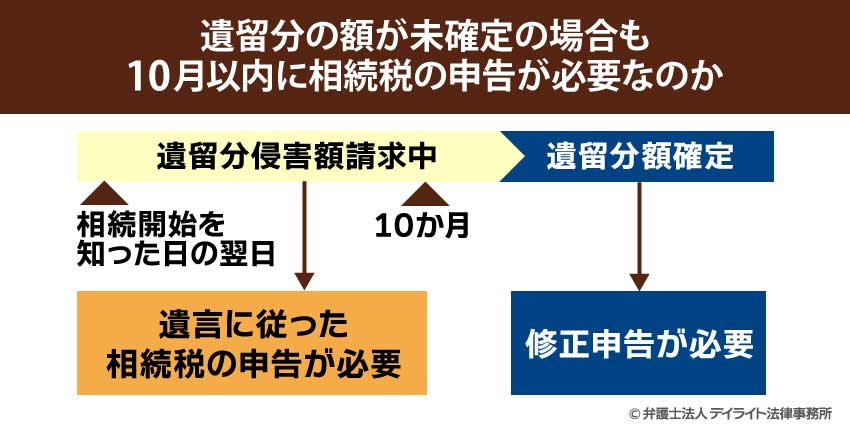

相続税の申告は、基本的にYが亡くなった日の翌日から10か月以内にしなければなりません。

しかし、最終的な遺留分の額が確定していない状態では、相続税がいくらかも定まらないことになるため、遺留分の額が確定しない段階では、遺留分侵害額請求がないことを前提に相続税の申告をすれば足りることになります。

本件では、Aは、取得するものがないことを前提に相続税の申告をすればよいことになります。

そして、遺留分額が決まったら、修正申告をすることになります。

なお、支払うべき相続税が0であれば、相続税の申告すらしないということが考えられますが、相続税法では申告をしないことまで前提としているかは明らかではないため、0でも申告をしたほうが良いでしょう。

相続税について、詳しくはこちらをご覧ください。

相続税の申告期間

相続税の申告の期間は、「相続の開始があったことを知った日の翌日から10月以内」とされています(相続税法27条1項柱書)。

「相続の開始があったことを知った日」とは、基本的には、被相続人が亡くなったことを知った日となりますので、その日の翌日から10月以内に相続税の申告をしなければなりません。

しかし、この相続税の申告ですが、遺留分額が分からないと計算ができません。

そして、遺留分の侵害額請求の事案というのは、調停や訴訟が必要となる場合も少なくなく、その場合には、簡単に1~2年かかってしまいます。

そうすると、どのように相続税の申告をすべきなのでしょうか。

10月以内の申告が必要なのか

答えは、「遺言に従って相続税の申告をすればよい」ということになります。

つまり、今回の事案では、遺言によってAやCが得る財産はないので、相続税の申告はするものの、その相続税は0で申告することになります。

このことについては、国税庁も下記のとおり、通達によって認めているところですので、詳細に見ていきましょう。

相続税基本通達11の2-4

相続税の申告書を提出する時又は課税価格及び相続税額を更正し、若しくは決定する時において、まだ法第32条第1項第2号、同項第3号、…に掲げる事由が未確定の場合には、当該事由がないものとした場合における各相続人の相続分を基礎として課税価格を計算することに取り扱うものとする。

相続税法第32条第1項第3号

遺留分侵害額請求に基づき返還すべき、又は弁償すべき額が確定したこと。

通達や条文は、難しく書いてありますが、通達を読むと、

- ① 相続税の申告書を提出する時

- ② 遺留分侵害額請求に基づき返還すべき、又は弁償すべき額が未確定の場合には、

- ③ 当該事由がないものとした場合における各相続人の相続分を基礎として課税価格を計算する

というように分けることができます。

つまり、①ないし③を言い換えれば、相続の開始を知った日の翌日から10月以内に遺留分の額が確定しない場合には、遺留分侵害額請求がないことを前提にして相続税の計算をする、ということが書かれているのです。

結局、本件では、遺言でBがすべて相続すると書いてあるので、Bがすべての財産を相続することを前提に、相続税の申告をすることになりますから、AやCは、一旦は納税すべき相続税0で申告をすることになります。

もっとも、遺言に、AやCがもらう分も書いてあり、遺留分に足りない分をBに請求しているような場合には、遺言で書いてあるAやCのもらう分について前提として相続税の申告をしなければならないことになります。

遺留分の額が決まったらどうするか

では、遺留分の額が決まったらどうするのでしょうか。

遺留分額が決まれば、その分の税金を支払わなければなりませんので、遺留分額を取得することを前提として相続税を算定しなおし、申告する必要があります。

このような申告を修正申告と呼びます。

修正申告という「以前に提出した申告書の税額が少なかった場合、税額を増やすために行う」申告のことです。

修正申告をした場合に、加算税が課されるのではないかと思うかもしれませんが、前記のとおり、遺留分額が確定するまでの期間は法が予定している期間なので、加算税などが課されることはありません。

遺留分侵害額請求は、計算も難しく、未だ法的に解決されていない多くの問題を含んでいます。

そして、遺留分侵害額請求にあたっては、法的な問題のみではなく、課税の問題も生じるため、税金に詳しい弁護士に相談するのが一番です。

当事務所では、相続や遺留分侵害額請求に関する問題については、税理士登録もした弁護士が対応していますので、遺留分についてまずは気軽にご相談ください。

相続税の計算について、詳しくはこちらをご覧ください。