「相続の際にどのくらい税金がかかるか不安」

「配偶者や子どもになるべく多く財産を残したいけど、どうすれば税金を少なくできるのだろう」

そのような悩みを抱えている方はいませんか?

この記事では相続税を抑えるための方法について解説します。

ご自身にあった相続税の節税方法が見つかるかもしれません。

相続税の節税の方法を知りたい方は是非ご覧ください。

基本的な相続税対策

生前に贈与をすることにより相続する財産を減らすことができるため相続税対策になります。

生前に贈与をすることにより相続する財産を減らすことができるため相続税対策になります。

贈与の方法は「暦年課税」と「相続時精算課税」という2種類の方法があり、それぞれ注意点が異なります。

相続税対策① 生前贈与の活用

【非課税額は年間110万円】

【非課税額は年間110万円】暦年課税は基礎控除といって年間110万円の非課税額が認められています。

つまり、この110万円の範囲内であれば贈与税がかからずに財産を渡すことができます。

【相続開始前3年(注1)の贈与は相続税の対象】暦年課税で贈与した財産であっても相続開始前3年以内(注1)に贈与した財産については相続税の対象となるので注意しましょう。

なお、相続税の対象となる贈与財産について支払った贈与税があるときは、相続税から控除することができます。

つまり、贈与税を納めたうえに相続税を納めるという2重課税にはなりませんのでご安心ください。

(注1)令和6年1月1日以後の贈与については相続開始前7年以内の贈与が相続税の対象となります。

ただし、相続開始前4年から7年の間の贈与については合計額から100万円が相続税の対象から除外されます。

年間100万円ではなく合計額から100万円である点に注意しましょう。

相続時精算課税は相続時精算課税選択届出書を提出した場合に行うことができる贈与で、2,500万円までの財産(注2)については贈与税がかかりません。

2,500万円を超える金額については一律20%の贈与税が生じます。

60歳以上の父母又は祖父母から18歳以上の子又は孫への贈与でなければ相続時精算課税の適用を受けることはできません。

そのため、夫婦間や兄弟間の贈与では相続時精算課税の適用を受けることができないので注意しましょう。

相続時精算課税の適用を受けて贈与した財産は相続税の対象となります。

この場合、相続税の対象となる金額は贈与時の時価によって計算します。

値上がりが見込まれる財産などは相続時精算課税により贈与することによって相続税を抑えることができる場合がありますので、計画的に贈与を行いましょう。

相続時精算課税も暦年課税と同様に相続税の対象となった財産について課せられた贈与税があるときは相続税から控除することができます。

相続時精算課税による贈与であっても年間110万円までは贈与税も相続税もかからないことになります。

税務調査を踏まえた対策

節税対策として生前に現金を贈与するときなどは、税務調査のリスクを踏まえた対策が必要です。

よくあるケースとして子どもに贈与する場合に「無駄遣いが心配」という理由で、子どもに内緒で子ども名義の預貯金口座をつくってお金を移す方がいます。

このように名義だけは子供のもので実際に管理しているのが親であるような預金を「名義預金」といいます。

せっかくお金を移しても名義預金では贈与とは認められません。

このような対策では税務調査の際に贈与を否定され、相続税が課税される可能性が高いので、注意が必要です。

贈与は民法上の契約であって、財産を受け取る側は贈与を受けることについての承諾が求められます。

贈与者が財産を渡す意思があっても受け取る側の承諾がない場合は贈与は成立しません。

したがって、適切な贈与契約書※を作成し受贈者の立会いのうえで贈与することを伝えて、署名押印してもらうことをお勧めします。

※法律上贈与は契約書がなくても成立しますが、後々のトラブル(税務調査等)を考慮すると契約書を作成しておいた方が安心できます。

なお、贈与契約書については下記のページからサンプルを無料でダウンロード可能です。

また、贈与契約書については、税務調査において、「過去に遡って作成したのではないか」と疑われる可能性があります。

念には念を入れるのであれば、贈与契約書を公証役場に持っていき、確定日付を入れてもらうことを検討しましょう。

確定日付を取ると、その日付の時点において、当該贈与契約書が存在していたことを証明することが可能ですので、遡って作成したと疑われることはないでしょう。

さらに、贈与契約書を作成するだけではなく、贈与後は受贈者が現実的に当該現金を支配・管理できる状態にすることがポイントです。

この点について、よくあるケースとしては贈与をした親が通帳やキャッシュカードを管理していることがあります。

このようなケースでは贈与を否定される可能性があります。

もちろん、子どもが未成年者であれば、親権者は財産管理権があるので、通帳等を管理することができますが、子どもがある程度の年齢になれば通帳等を子ども自身に管理させたほうがよいでしょう。

相続税対策② 生命保険金の活用

生命保険金は相続税の対象にならない非課税金額が定められています。

保険金を受け取った法定相続人が複数いる場合は、受け取った保険金の額に応じて非課税金額を按分します。

具体例:法定相続人が3人非課税金額1,500万円の場合

| 生命保険金 | 非課税金額 | 課税される金額 | |

|---|---|---|---|

| 法定相続人A | 2,000万円 | 1,000万円 | 1,000万円 |

| 法定相続人B | 1,000万円 | 500万円 | 500万円 |

| 法定相続人C | 0円 | 0円 | 0円 |

税負担が少ないだけでなく分割対策、納税資金対策にも

生命保険金は非課税金額が認められており税負担が少ないです。

そのうえ、生命保険金は受取人固有の財産のため遺産分割協議の対象外となり、分割対策としても有効です。

また、相続税は現金一括納付が原則ですが、生命保険金は現金で受け取ることが出来るため納税資金対策にもなります。

このように生命保険金を上手に活用すれば相続税対策、分割対策、納税資金対策の全てをカバーすることができます。

不動産の活用による節税

相続税対策③ 不動産の購入で節税できる?

相続税の計算において不動産の評価額は、一般的に時価(取引価額)より少ない金額になっています。

そのため現金を保有しているより、不動産を購入するほうが相続税を抑えることが出来ることが多いです。

相続税における建物、土地の評価方法について詳しく確認しましょう。

相続税の計算において建物は固定資産税評価額を元に計算を行います。

マイホームや空き家などは固定資産税評価額をもって建物の評価額とします。

固定資産税評価額は「固定資産税納税通知書」や「固定資産税評価証明書」などを確認しましょう。

貸家については借主の権利である借家権割合を控除して評価を行うためマイホームなどに比べ評価額を下げることができます。

借家権割合は30%と決められているので、貸家の評価額は固定資産税評価額の70%で相続税の計算を行います。

土地については倍率方式と路線価方式という方法により評価を行います。

倍率方式倍率方式とは固定資産税評価額に一定の割合を乗じて評価を行う計算方法です。

固定資産税評価額は「固定資産税納税通知書」や「固定資産税評価証明書」などを確認しましょう。

割合については国税庁が公表している評価倍率表に記載があります。

倍率は宅地や田、畑、山林など地目によって異なりますので注意しましょう。

路線価方式路線価方式とはその土地に接している道路の価額(路線価)を基に土地の評価を行う方法です。

路線価は国税庁が公表している路線価図で確認することができます。

参考:国税庁|財産評価基準

路線価にその土地の利用効率などを加味した補正率を乗じ、その金額に土地の面積を乗ずることによって評価を行います。

相続税対策④ タワーマンションの購入で節税?

タワーマンションは売買価格と相続税評価額の開きが大きいため、タワーマンションを購入すると節税につながる場合があります。

タワーマンションは一般的に高層階の方が低層階に比べ高い金額で売買されます。

それに対し相続税評価額は高層階であっても低層階であっても同じ面積であれば同じ評価額となります。

高層階のマンションを購入すると売買価格と相続税評価額の乖離が大きくなるため相続税の負担を抑えられる場合があります。

ただし、近年では亡くなる直前に親族が代理人となりタワーマンションを購入するような課税逃れが多発しているため課税強化がされているので注意しましょう。

相続税対策⑤ 地積規模の大きな宅地の評価の利用

三大都市圏(首都圏、近畿圏、中部圏)については500㎡以上、それ以外の地区については1,000㎡以上の宅地については通常の宅地より低い評価額で相続税を計算します。

地積規模の大きな宅地については一定の割合(規模格差補正率といいます)を乗じて評価を行います。

三大都市圏

| 地積 | B | C |

|---|---|---|

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

三大都市圏以外

| 地積 | B | C |

|---|---|---|

| 1,000㎡以上3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

三大都市圏にある地積4,000㎡の宅地の場合

本来の土地の評価額が500万円だった場合、500万円 × 0.90 = 450万円となり評価額が抑えられます。

地積規模の大きな宅地に該当するかどうかは面積だけで判定するわけではありません。

指定容積率の要件や市街化調整区域に該当しないなど細かい要件があるため、詳しく知りたい方は専門家へ相談することをお勧めします。

相続税対策⑥ 更地に賃貸アパートを建築する手法

更地に賃貸アパートを建築する場合の節税効果は2つあります。

不動産を購入すると保有していた財産のうち現金が減少し、不動産が増えることになります。

このように保有財産の構成が変わることを資産の組み換えといいます。

資産の組み換えを行うと同じ価値の財産であっても相続税評価額を抑えることができます。

先ほどご説明した通り不動産の相続税評価額は購入金額より低い場合が多いです。

そのため購入金額と評価額の差額分について相続税の節税効果が生じることとなります。

賃貸不動産は借主の権利が考慮され、その権利の分だけ評価額が低くなります。

貸家については固定資産税評価額から借家権割合である30%を控除した金額で評価がされます。

この賃貸割合は地域による違いはなく、どの地域であっても一律30%です。

賃貸物件の土地については、貸家建付地といって更地に比べ低い評価額で相続税の計算を行います。

計算式 貸家建付地の評価

更地の評価額 − 更地の評価額 × 借家権割合 × 借地権割合 × 賃貸割合

借家権割合は先ほど説明した通り一律で30%です。

これに対し借地権割合は地域によって異なります。

国税庁が公表している財産評価基準書に借地権割合の記載があるので確認をしてみましょう。

賃貸割合とはその賃貸不動産の部屋のうちどれだけ賃貸されているかの割合です。

例えば全部で10室のアパートのうち7室に入居者が居れば賃貸割合は70%となります。

計算例借地権割合:60%

賃貸割合:70%

10,000,000 − 10,000,000 × 30% × 60% × 70% = 8,740,000

賃貸不動産を建設すると相続税の評価額を抑えることができる場合がありますが、不動産経営の手間が増えることであったり、家賃収入により財産が増えることもあるので慎重に検討しましょう。

相続税対策⑦ 収益不動産の贈与について

収益不動産の贈与は財産が減ることによる節税効果に加えて、贈与後の賃料収入が財産の取得した人の収入となり、相続財産を増やさないという効果もあります。

収益不動産については相続時精算課税による贈与がおススメです。

先ほどご説明をした通り相続時精算課税は2,500万円までは贈与税がかかりません。

収益不動産は貸家や貸家建付地のため、相続税や贈与税の計算をするうえでは自分で使っている不動産よりも低い金額で評価されます。

相続時精算課税を使って早めに贈与を行えば、相続で財産を引き継ぐことに比べ相続税や贈与税の負担がなく賃料収入を受け取ることができます。

ただし、賃料収入を受け取る人は所得税の確定申告が必要が生じる場合があるため注意しましょう。

相続税対策⑧ 小規模宅地等の特例

亡くなった方の所有していた土地のうち一定の要件を満たすものについては、本来の評価額から一定額を減額することができます。

この制度のことを小規模宅地等の特例といいます。

小規模宅地等の特例は何の用途に使っていたかで分類がされ、誰が取得したかによって適用を受ける要件が変わるので注意が必要です。

事業に使っているもの

亡くなった方又は亡くなった方と生計を一にしていた親族の事業に使っていた土地を特定事業用宅地等といいます。

特定事業用宅地等は400㎡を限度とし、評価額の80%を減額することができます。

例えば面積300㎡で評価額1,000万円の土地であれば200万円で相続税の計算を行うということになります。

この規定は相続税の申告期限まで引き続きその土地を保有し、継続して事業を行わなければいけません。

| 保有継続要件 | 事業継続要件 | 限度面積 | 減額割合 | |

|---|---|---|---|---|

| 特定事業用宅地等 | 有 | 有 | 400㎡ | 80% |

同族会社の事業に使っているもの

一定の同族会社(相続開始の直前に亡くなった方及びその親族が発行済み株式の50%超を保有している法人)の事業用として亡くなった方が貸付を行っていた土地については特定同族会社事業用宅地等といって小規模宅地等の特例の対象となります。

特定同族会社事業用宅地等については400㎡を限度として80%の評価減を行うことができます。

特定事業用宅地等と同様に相続税の申告期限まで引き続きその土地を保有し、継続して事業を行わなければいけません。

ただし、適用を受ける土地を取得した親族が申告期限においてその同族会社の役員になっていなければいけないことになっており注意が必要です。

この規定は相続税の申告期限まで引き続きその土地を保有し、継続して事業を行わなければいけません。

| 保有継続要件 | 事業継続要件 | 限度面積 | 減額割合 | 備考 | |

|---|---|---|---|---|---|

| 特定事業用宅地等 | 有 | 有 | 400㎡ | 80% | 申告期限までに その会社の役員であること |

住んでいるもの

亡くなった方が居住していた建物の土地については、特定居住用宅地等といって330㎡を限度として80%の評価減を行うことができます。

特定居住用宅地等はその土地を取得した人によって小規模宅地等の特例の適用をうける要件が異なります。

亡くなった方の配偶者が取得する場合は適用を受けるための特別な要件はありません。

亡くなった方の同居親族が取得する場合はその土地を申告期限まで引き続き保有し、相続開始直前から申告期限まで引き続き住み続けることが要件となります。

配偶者・同居親族がいない場合は別居親族が取得する場合であっても、その土地を申告期限まで引き続き保有すれば小規模宅地等の特例の適用を受けることができます。

ただし、相続開始時において住んでいた家を所有したことがないことが要件のひとつになっています。

| 取得者 | 保有継続要件 | 事業継続要件 | 限度面積 | 減額割合 |

|---|---|---|---|---|

| 配偶者 | 無 | 無 | 330㎡ | 80% |

| 同居親族 | 有 | 有 | 330㎡ | 80% |

| 別居親族 | 有 | 無 | 330㎡ | 80% |

貸しているもの

亡くなった方が貸付を行っている事業を貸付事業用宅地等といいます。

貸付事業用宅地等は200㎡を限度として評価額の50%を減額することができます。

この規定は相続税の申告期限まで引き続きその土地を保有し、継続して貸付を行わなければいけません。

| 保有継続要件 | 事業継続要件 | 限度面積 | 減額割合 | |

|---|---|---|---|---|

| 貸付事業用宅地等 | 有 | 有 | 200㎡ | 50% |

相続税対策⑨ 不要な不動産の処分について

相続対策で不要な不動産を売却するというお話を聞いたことはありませんか?

この話は相続対策といっても相続税の節税にはなりません。

不動産が他の財産に比べ相続税の計算における評価額が低いことはご説明した通りです。

不要な不動産の処分は分割対策になります。

相続が発生したあとに相続人全員で遺産をどのように分けるかを話し合います。

遺産の中に不要な不動産がある場合は、この話し合いが上手く進まないケースがあります。

なぜなら不要な不動産は相続人であってもだれも欲しがらないからです。

たとえ相続で取得したとしても売却まで時間や手間がかかるということは少なくありません。

ましてや遠方にある不動産であれば管理の手間が生ずることもあります。

そのため不要な不動産を生前に処分することにより分割協議を円滑にすすめることができるようになります。

相続対策といっても相続税の話なのか、分割の話なのか、納税資金の話なのかをしっかり判断したうえで対策を行いましょう。

相続税対策⑩ 債務控除

亡くなった方が借入金等の債務があった場合は、相続人がその債務を引き受けます。

その場合、相続税の計算する上でその債務は相続財産の金額から控除することができます。

この控除のことを債務控除といいます。

亡くなった方の債務であればどのような債務でも控除の対象になるわけではありません。

どのような債務が控除の対象になるのかを確認していきましょう。

控除できる債務

- 亡くなった方に係る入院費用や借入金等

- 相続税の対象となる財産の取得、維持、管理に係る債務

- 準確定申告(亡くなった年の確定申告=亡くなってから相続人が行う)に係る所得税

- 未払固定資産税

- 延滞税・利子税(亡くなった方の責任によるもの)

控除できない債務

- 遺言執行費用、相続税申告報酬

- 非課税財産の取得、維持、管理に係る債務

- 延滞税、利子税(相続人の責任によるもの)

どのような債務があるかは亡くなってからでは発見が難しい場合があります。

そのため、生前からどのような債務があるのかあらかじめ整理しておくことをおすすめします。

相続税対策⑪ 墓石の現金購入

墓石や墓地、仏壇、仏具、神具などの日常礼拝をしているものは相続税の非課税財産です。

あくまでも日常礼拝をしているものが非課税なので骨董的価値がある等で投資の対象としているものや商品として保有しているものは対象外となります。

このような墓石や仏壇などを現金で購入すると相続税の節税につながります。

現金という相続税の課税対象の財産から墓石などの非課税財産に置き換わるため相続税の課税対象となる金額が少なくなります。

注意をしていただきたいのは現金で購入しなければいけないという点です。

ローンや分割払いで購入をしても非課税財産の購入に係る債務は債務控除の対象外となりますので、相続税の節税効果は生じません。

応用的な相続税対策

相続税対策⑫ 養子縁組で節税できるか

養子縁組のメリット

養子縁組をすると法定相続人が増えるため基礎控除が大きくなり相続税の課税対象となる金額が少なくなります。

基礎控除は相続税の計算において財産総額から控除する金額で、財産総額が基礎控除より少ない場合は相続税がかかりません。

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

養子をとることにより法定相続人の数が1人増えると600万円の財産について相続税がかからないことになります。

相続税は被相続人の財産を法定相続人が法定相続分により取得したものとみなした金額に相続税の税率を掛けます。

相続税は超過累進税率といって金額が大きくなれば税率も大きくなります。

同じ財産額であっても法定相続人が多ければ1人当たりの金額が小さくなるため相続税の税率が低くなり相続税の総額が少なくなる場合があります。

相続人が子供2人のケース

| 法定相続分 | 税率 | 控除額 | 相続税 | |

|---|---|---|---|---|

| 子供A(1/2) | 6,000万円 | 30% | 700万円 | 1,100万円 |

| 子供B(1/2) | 6,000万円 | 30% | 700万円 | 1,100万円 |

| 合計 | 1億2,000万円 | 2,200万円 |

相続人が子供3人のケース

| 法定相続分 | 税率 | 控除額 | 相続税 | |

|---|---|---|---|---|

| 子供A(1/3) | 4,000万円 | 20% | 200万円 | 600万円 |

| 子供B(1/3) | 4,000万円 | 20% | 200万円 | 600万円 |

| 子供B(1/3) | 4,000万円 | 20% | 200万円 | 600万円 |

| 合計 | 1億2,000万円 | 1,800万円 |

相続税の対象がどちらも1億2,000万円ですが、法定相続人が2人の場合の相続税の総額は2,200万円ですが、法定相続人が3人の場合は1,800万円と税負担を低く抑えることができます。

相続人が取得した生命保険金、死亡保険金については非課税額が定められています。

先ほどの基礎控除と同様に養子をとることにより相続税のかからない生命保険金、死亡退職金が増えることになります。

生命保険金は受取額が大きくなるケースもあるため、非課税額が増えることによるメリットを享受できる場合は多いかもしれません。

養子の数の制限

養子をとると基礎控除や生命保険金、死亡退職金の非課税額が増えることは先ほど説明した通りです。

ただし相続税の負担を抑えるために養子をたくさんとるということはできません。

なぜなら法定相続人の数に算入することができる養子の数には制限があるからです。

実子がいる場合は法定相続人の数に算入することができる養子の数は1人、実子がいない場合は2人となっています。

養子を多くとれば相続税の節税になるわけではないうえに、相続人が多くなるほどに分割協議がまとまりにくくなることにも注意しましょう。

| 法定相続人の数に算入することができる人数 | |

|---|---|

| 実子がいる場合 | 1人 |

| 実子がいない場合 | 2人 |

相続税対策⑬ 配偶者の税額軽減の活用

配偶者の税額軽減とは

亡くなった方の配偶者には配偶者の税額軽減という税制優遇があります。

これは亡くなった方の財産は夫婦の協力によって築かれたものであり税負担を軽減する必要があると考えられるためです。

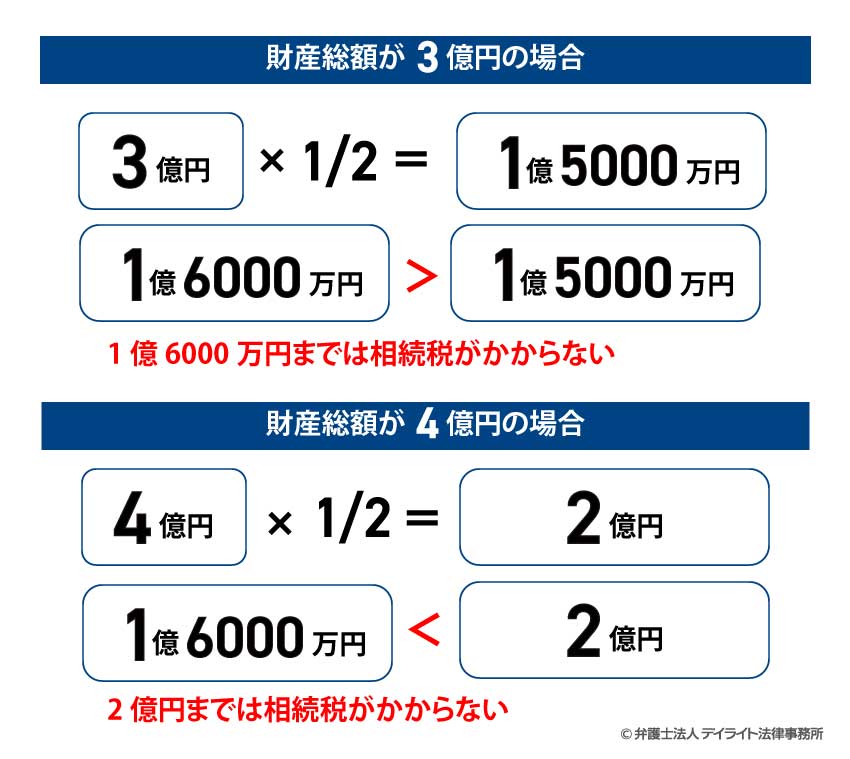

少なくとも1億6千万円までの財産については相続税がかからない

1億6千万円と財産総額に配偶者の法定相続分を乗じた金額のいずれか大きい金額までは相続税がかかりません。

配偶者の法定相続分は配偶者以外の法定相続人が誰であるかによって決まります。

子供や孫の場合は1/2、父母や祖父母の場合は2/3、兄弟姉妹の場合は3/4となっています。

法定相続人が配偶者と子供のケースで確認しましょう。

法定相続人が配偶者と子供のケースで確認しましょう。

例えば財産総額が3億円の場合は3億円に法定相続分である2分の1を乗じた金額は1億5千万円です。

この金額より1億6千万円の方が大きいため、1億6千万円までは相続税がかかりません。

財産総額が4億円の場合は、配偶者の法定相続分は2億円です。

1億6千万円より大きいので、2億円までは相続税がかかりません。

この制度は配偶者が実際に取得した財産を基に計算されるため、相続税の申告期限までに遺産分割協議が整わず未分割状態となっている財産については対象から除かれることに注意しましょう。

納税は無くても申告は必要 配偶者の税額軽減の適用要件

配偶者の税額軽減を受けるには相続税の申告が必要です。

遺言書の写し又は遺産分割協議書の写しと分割協議書に押印したものに係る相続人全員の印鑑証明書の添付もしなければなりません。

配偶者は結婚していなければならず、事実婚では認められないので注意が必要です。

配偶者の税額軽減を使わない方が良い場合もある

配偶者の税額軽減を適用することにより税負担を抑えることができます。

ただし、必ずしも上限まで使うのが有利とは限りません。

なぜなら適用を受けた配偶者が亡くなった際の相続税の負担が増える結果となる可能性があるからです。

配偶者が亡くなった時のことも考えて遺産分割協議をすることが非常に重要です。

専門的な知識や経験がなければ、判断が難しいため、相続税にくわしい専門家へ相談されることをお勧めいたします。

相続税対策⑭ 未成年者控除の活用

要件

法定相続人が18歳未満であるときは相続税額から一定額を控除することができるという制度があります。

未成年者は成人になるまでの間に教育費や養育費などがかかるため、その負担を考慮し相続税の負担を抑え、未成年者の生活をサポートするという目的でこの制度が定められています。

控除額

未成年者控除の金額は次の算式で計算します。

すでにこの規定の適用を受けたことがある場合は控除額に制限があります。

- ① 10万円 ×(18歳-相続開始時の年齢)※1年未満切上

- ② 最初に相続により財産を取得した際に計算した控除額-既控除額

- ③ ①と②にいずれか大きい金額

控除しきれなかった場合

未成年者控除額を控除しきれなかったときは、その控除しきれなかった金額は未成年者の扶養義務者の相続税から控除することができます。

扶養義務者とは配偶者や親、子供、兄弟、及び三親等の親族で家庭裁判所の審判を受けた方のことをいいます。

相続税対策⑮ 障害者控除の活用

要件

法定相続人が85歳未満の障害者であるときは相続税額から一定額を控除することができるという制度があります。

これは社会政策的配慮から障害者の税負担を軽減することを目的としています。

控除額

控除額は障害者と特別障害者で金額が異なります。

障害者、特別障害者についての代表的な要件は以下の通りです。

- 児童相談所又は精神保健指定などの判定により知的障害者と判断された者(重度の知的障碍者と判定された者を除く

- 精神障害者保健福祉手帳の交付を受けている者(障害等級が2級または3級)

- 身体障害者手帳の交付を受けている者(障害等級が3級から6級まで)

すでにこの規定の適用を受けたことがある場合は控除額に制限があります。

- ① 10万円 × (85歳-相続開始時の年齢)※1年未満切上

- ② 最初に相続により財産を取得した際に計算した控除額-既控除額

- ③ ①と②にいずれか大きい金額

特別障害者

- 児童相談所又は精神保健指定医などの判定により重度の知的障害者と判定された者

- 精神障害者福祉手帳の障害等級が1級の者

- 身体障害者手帳の障害等級が1級または2級の者

すでにこの規定の適用を受けたことがある場合は控除額に制限があります。

- ① 20万円 ×(85歳-相続開始時の年齢)※1年未満切上

- ② 最初に相続により財産を取得した際に計算した控除額 - 既控除額

- ③ ①と②にいずれか大きい金額

控除しきれなかった場合

障害者控除額を控除しきれなかったときは未成年者控除と同様に扶養義務者の相続税額から控除することができます。

障害者本人の相続税額から控除しきれなかったときは忘れずに扶養義務者の相続税から控除しましょう。

まとめ

いかがでしたでしょうか?

今回ご紹介した相続税の対策は大きく分けて3つに分類することができます。

- 生前贈与などで相続財産を減らす

- 不動産などで相続税の評価額を下げる

- 養子や未成年者、配偶者などが税制優遇を受ける

ご自身の状況にあった相続税対策は見つかりましたでしょうか?

相続税対策は、死後ではなく、生前に行うべきです。また、生前であっても、高齢となると、認知症のおそれもあるためできる節税対策が制限されてきます。

認知症とならなくとも、相続までの期間が短いと、節税できる範囲も小さくなります。

そのため、可能な限り、早期の対策がポイントとなります。

不安な点がある場合は相続税に精通した専門家に相談することをおすすめします。

当事務所の相続対策チームは、法律と税務をワンストップでサポートするために、弁護士でありながら、かつ、税理士でもある専門家が在籍しています。

1人で悩まずに、まずは当事務所の相続対策チームまでお気軽にお問い合わせください。