孫は本来、法定相続人ではありません。

しかし、「大切な孫に遺産を残したい。」と考えている方は多くいらっしゃいます。

そこで、このページでは、ご本人の想いを実現するための方法、注意点等について解説します。

ぜひ、ご参考にされてください。

孫の相続割合は?

相続が開始すると、法定相続人はそれぞれの相続割合にしたがって遺産を取得することになります。

では、孫の相続割合はどうなっているのでしょうか。

法律上、相続分について、下表のとおり定められています。

| 相続人 | 相続分 |

|---|---|

| 配偶者と子ども | 各2分の1 |

| 配属者と直系尊属 | 配偶者3分の2、直系尊属3分の1 |

| 配属者と兄弟姉妹 | 配偶者4分の3、兄弟姉妹4分の1 |

| 配偶者のみ又は子どものみ | 配偶者又は子どもがすべて |

| 直系尊属のみ又は兄弟姉妹のみ | 直系尊属又は兄弟姉妹がすべて |

すなわち、法律上は配偶者が2分の1、そして、子供が2分の1となります。

そして、配偶者がお亡くなりになっている場合、子供がすべてを取得することとなります。

なお、子供が複数名いる場合、その頭数で割った分を各自が取得します。

子供が死亡した場合の孫の相続

もし、子供が先に死亡していた場合、孫がその子供に代わって相続することになります。

これを代襲相続(だいしゅうそうぞく)といい、この場合の子を被代襲者、孫を代襲者といいます。

この場合、孫が相続人として、配偶者がご存命であれば2分の1、配偶者が亡くなっている場合はすべての遺産を取得できます。

代襲相続の場合、孫に遺産を残せますが、これは「子が先に亡くなっている」という状況でなければなりません。

また、子供に亡くなってほしいと思う親などいないので、代襲相続は、相続の対策とはならないことになります。

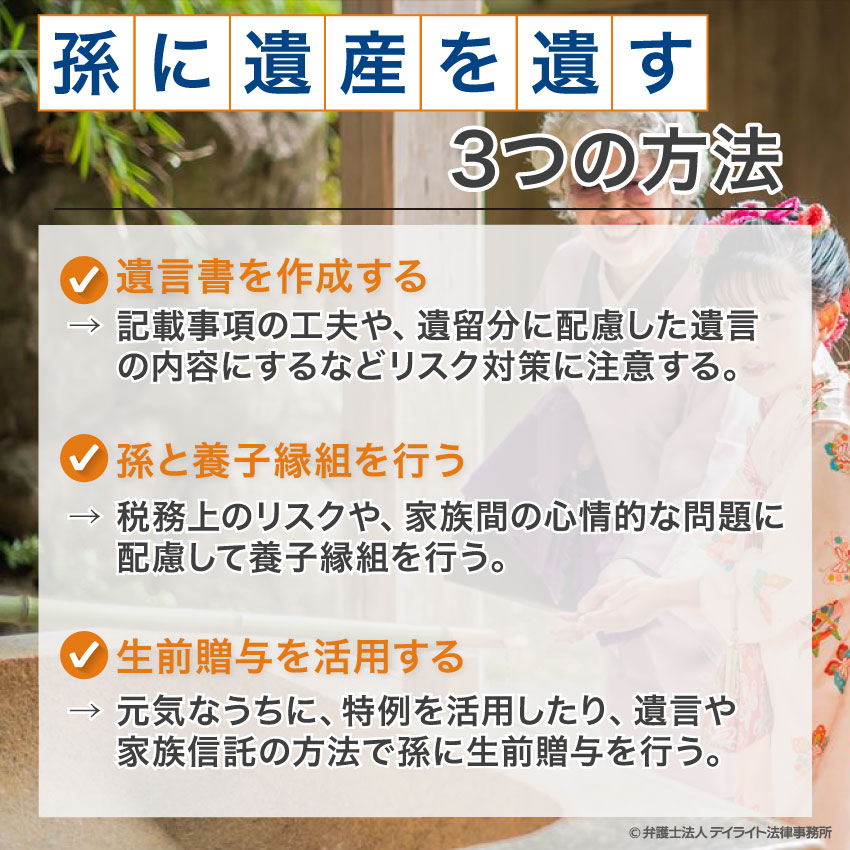

孫に遺産を遺す3つの方法

孫に相続するための方法としては、以下の方法が考えられます。

①遺言書を作成する

遺言書を作成し、その中で、孫に遺産を渡すことを記載する方法があります。

上述した法定相続分との関係についてですが、遺言の方が法定相続分よりも基本的に優先します。

したがって、孫に法定相続分がなかったとしても、遺言書を作成することで、遺産を渡すことができるのです。

遺言で孫に土地などの財産を相続できる?

遺言を活用することで、例えば、土地や株式など、特定の財産を渡すことも可能です。

特定の財産を引き継ぎたいときは、その財産を特定して明記することが重要です。

遺言書の注意点

ただし、遺言書には次の注意すべき点があります。

要件を満たさず無効となるリスク

要件を満たさず無効となるリスク遺言と一口に言っても、自筆証書遺言、公正証書遺言、秘密証書遺言があります。

また、それぞれの要件があり、形式不備により無効となる場合があります。

そのため、遺言書を作成する場合は、必ず専門家の助言をもらうようにされてください。

遺留分を主張されるリスク遺留分とは、被相続人(「亡くなった方」のこと)の相続財産について、一定の割合の相続財産を一定の相続人に残すための制度を言います。

相続財産は被相続人のものですから、本来、被相続人は自己の財産を自由に処分できます。

孫に全財産を渡すこともできます。

しかし、相続財産は相続人の生活の保障となる場合もあり、これを全く自由に許すと、被相続人の財産に依存して生活していた家族は路頭に迷うことになりかねません。

そこで、相続財産の一定割合を一定の相続人に確保するために設けられたのが、遺留分の制度です。

孫に全財産を渡すとなると、他の相続人(配偶者や生存している子)から、遺留分を主張されるリスクがあります。

このリスクを避けるためには、以下の対策が考えられます。

- 遺言書の記載事項を工夫する

付言事項になぜ孫にそれだけの財産を渡すのか、本人の想いを記載する - 遺留分に配慮した遺言の内容にする

例えば、配偶者は自宅を遺し、孫には現預金や株式(経営者であれば自社株)を遺すなど。

②孫と養子縁組を行う

2番目に、孫と養子縁組を行う方法も考えられます。

養子縁組を行うと、生物学的には「子供の子供」であっても、法律上の「親子」となります。

したがって、法定相続分についても子供同じ割合となります。

養子縁組の注意点

税務上のリスク法定相続人が増えることから基礎控除額が大きくなるため節税につながることがあります。

しかし、孫の場合、相続税は「2割加算」となるため状況によっては節税にならないこともあります。

また、養子縁組の目的は節税対策と税務署から認定されると、法定相続人の数に含めることができなくなることもあります。

家族間の心情的な問題孫を養子に入れることを快く思わない親族がいれば、後々家族間に禍根を遺すこととなります。

そして、このような心情的な問題は相続開始時に顕在化して、紛争が長期化することもあります。

③生前贈与を活用する

3番目に、被相続人が元気なうちに、孫に生前贈与を行う、という方法です。

贈与とは、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をする契約のことをいいます(民法549条)。

贈与の注意点

課税リスクがあることもっとも、税務上、贈与契約の非課税枠は、年間110万円までとなります。

また、相続税の税率や基礎控除の額からすると、一般的には税金が高くなることが想定されます。

したがって、贈与による対策は、年間の非課税枠を活用して、長期的に取り組むことがポイントなります。

贈与契約の有無について争いとなる可能性がある贈与契約は、口頭でも成立します。

しかし、口頭の場合、贈与契約の有無について、後日、争いとなる可能性があります。

したがって、贈与の場合、トラブル防止のために贈与契約書を作成することをお勧めします。

なお、当事務所は、ホームページ上に贈与契約書の書き方・見本を掲載しており、無料で閲覧やダウンロードが可能です。

孫に学費を贈与する特例を活用

孫が30歳未満の場合で、学費や教育資金を必要とする場合、「教育資金の一括贈与の特例」を利用して、財産を渡すことができます。

この制度のメリットは、1500万円まで贈与税が非課税となることです。

ただし、一定の要件があるため注意してください。

参考:国税庁

孫が幼い場合

孫がまだ幼い場合、遺産を残しても、その親権者(被相続人の子)が遺産を勝手に使ってしまうのではないか、と心配される方もいます。

このような場合、上述した遺言を用いる方法と家族信託を用いる方法が考えられます。

遺言を用いる方法

例えば、孫に関しては、親権者である両親に対して、孫が相続した財産をどのように管理するかについて、付言事項として遺言の中に記載しておく方法が考えられます。

もっとも、管理の方法を書いていたとして、法的な拘束力があるわけではないので、その点は注意が必要です。

家族信託を用いる方法

遺言を用いる方法では、親権者が孫の財産管理を行うことは避けられず、ご本人の想いを必ず実現できるかわかりません。

そこで、家族信託を活用する方法が考えられます。

例えば、親族で信頼のできる方に遺産を預け、その財産から、孫やその親権者に対して定期的ないし必要なときに財産が給付されるように信託を設定することができます。

また、不動産について、その不動産を利用できるのは親権者としておいて、その親権者が死亡した場合には、孫にその不動産が帰属するようにしておくことも可能です。

ただし、家族信託はその内容をしっかり吟味しないと、法律上無効な内容を定めてしまったり、税金を多く払ってしまったりすることになる可能性もあります。

そのため、弁護士や税理士といった専門家の関与が必須といえます。

まとめ

以上、孫に相続させる方法について、詳しく解説しましたがいかがだったでしょうか。

孫は本来、法定相続人ではありません。

しかし、生前に遺言書の作成、生前贈与、養子縁組などの対策を取ることで孫に財産を渡すことができます。

しかし、これらの方法は、法律の要件を満たさないと無効となったり、課税されるなどのリスクがあります。

そのため、リスクを回避するために、相続問題に精通した専門家にご相談されることをお勧めいたします。

この記事が相続問題に直面されている方にとってお役に立てれば幸いです。