次に紹介する改正点は、特別受益の持戻免除の意思表示の推定を定めた規定です。

これは、被相続人が配偶者に対し居住用土地建物を生前贈与又は遺言での遺贈をした場合に、特別受益の持戻免除の意思表示を推定するというものです。

法改正の背景

このような規定が定められる趣旨としては、その法改正の議論の中で、「長期間婚姻関係にある夫婦については、通常、一方配偶者が行った財産形成における他方配偶者の貢献・協力の度合いが高いものと考えられ、そのような状況にある夫婦が行った贈与等については、類型的に、当該配偶者の老後の生活保障を考慮して行われる場合が多いといえる」からだとされています。

つまり、長期間の婚姻関係にある夫婦で居住用不動産を贈与などする場合には、被相続人の意思としては配偶者に多くの財産を遺してあげようと考えているというような経験則があるということです。

これを法の規定として具体化したものが、相続法改正により創設されました。

特別受益とは

特別受益というのは、相続人が被相続人から、「遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与」を受けた場合のその遺贈又は贈与のことです。

この遺贈または贈与を、被相続人の遺産に持ち戻して相続分を計算しますというのが民法の規定になっています。つまり、相続人が生前にもらったものがあれば、それを考慮して遺産分割もしましょうということです。

結論的には、生前にもらったものがあると、遺産分割の際にその贈与を受けた人はもらえる分が減ってしまうことになります。

しかし、生前贈与などをした被相続人の意思を考えると、その贈与をした相続人に多くの財産を遺してあげたいと思っていた場合も多いでしょう。そのような場合を法律も想定しており、それを「持戻免除の意思表示」といいます。

少し難しい話なので、具体例で見てみましょう。

具体例

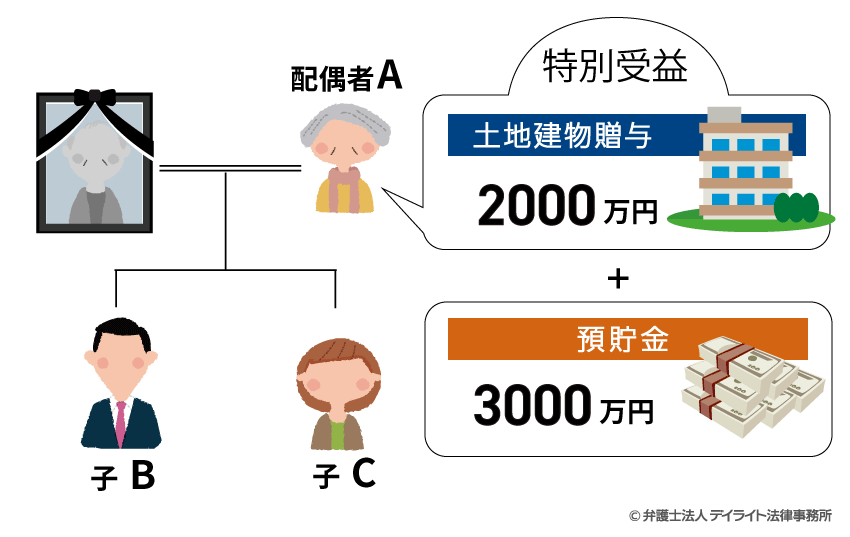

被相続人が死亡し、配偶者のAと子どものB及びCが相続人となった。

遺産は、預貯金3000万円が残っているのみである。ただし、Aは、生前に被相続人の土地建物の贈与を受けており、その価額は2000万円である。

Aが受けた土地建物の贈与は、基本的には特別受益になりますので、Aには2000万円の特別受益があることになります。

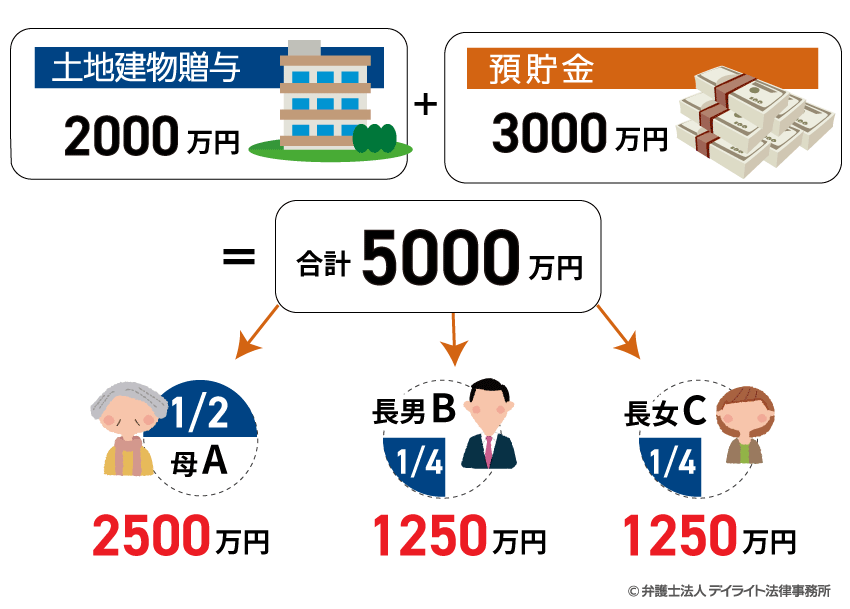

そうすると、この2000万円を遺産に加えて計算するというのが法律の規定になっています。

このことを「持ち戻し」と呼んでいるのです。

そして、法定相続分で分けると、Aが2分の1で、BとCが4分の1ずつということになります。

そうすると、持戻免除の意思表示がない場合には、以下のようになります。

持戻免除の意思表示がない場合

具体例 持戻免除の意思表示がない場合

預貯金3000万円 + 特別受益2000万円 = 合計5000万円

Aの相続分2分の1 = 2500万円

土地建物2000万円 + 預貯金500万円

B及びCの相続分4分の1 = 1250万円

Aは、すでに2000万円の土地建物をもらっていますので、2500万円の相続分から2000万円を引いた500万円を遺産分割により取得できることになります。

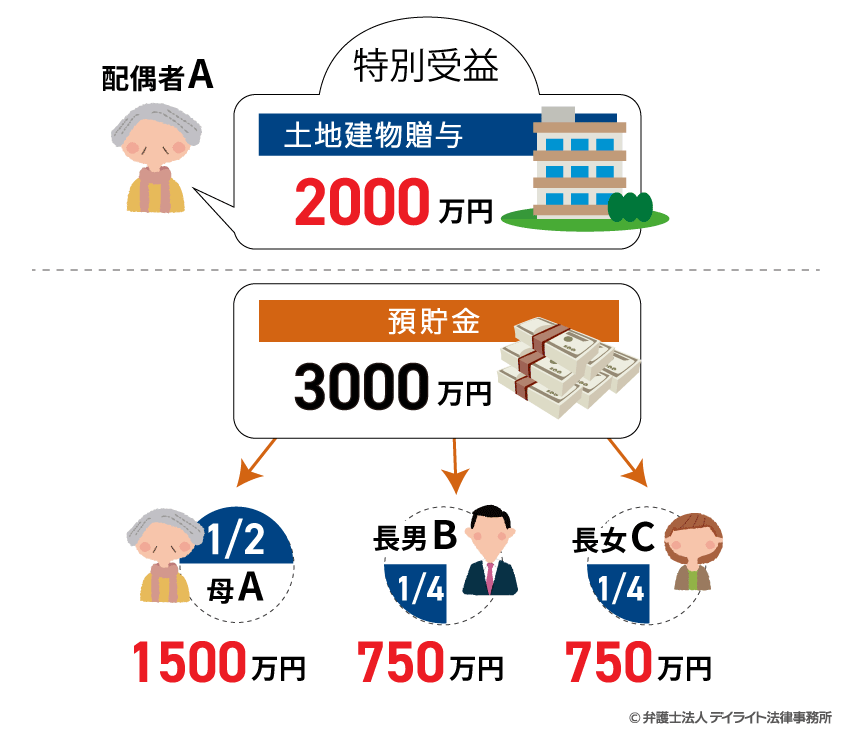

では、持戻免除の意思表示がある場合はどうでしょうか。

持戻免除の意思表示がある場合

具体例 持戻免除の意思表示がある場合

預貯金:3000万円

特別受益:2000万円(持戻免除があるので、持ち戻しはしない)

―――――――――――――――――――――――――――――

合計 3000万円

Aの相続分2分の1 = 1500万円

土地建物2000万円 + 預貯金1500万円

B及びCの相続分4分の1 = 750万円

※B及びCの遺留分8分の1 = 5000万円 × 8分の1 = 625万円

Aは、すでに2000万円の土地建物をもらっていますが、持ち戻しを免除されているので、特別受益を遺産に持ち戻すことも、相続分から2000万円を差し引くこともありません。

そのため、3000万円の2分の1である1500万円を取得することができます。

もっとも、遺留分には気を付ける必要があります。持戻免除の意思表示があっても、遺留分は侵害できないのです。

ただ、具体例の場合のBやCの遺留分は625万円※ですので、具体例においては遺留分も侵害していません。

結果として、Aは2000万円の土地建物と1500万円の預貯金を獲得できたことになり、持戻免除の意思表示がない場合と比べて1000万円も多く獲得できることになります。

持戻免除の意思表示の推定規定の要件

下記の要件を満たす場合に、生前の贈与や遺贈について、持戻免除の意思表示があったと推定されます。

① 婚姻期間が20年以上である夫婦の一方配偶者が、他方配偶者に対し

② その居住の用に供する建物又はその敷地の全部を又は一部を目的とする遺贈又は贈与をしたこと

①の要件について

「20年以上」というのが目に入ってくるかと思います。

この20年以上というのは相続税法21条の6に、婚姻期間が20年以上である夫婦間で、居住用不動産又は居住用不動産を取得するため金銭の贈与があった場合に、贈与税の基礎控除110万円のほかに、2000万円までの控除を受けることができるという制度(贈与税の配偶者控除制度)があるため、これと平仄を合わせる形で、20年以上と定められたようです。

この規定からは以下のような疑問が生じます。

- ⅰ) 婚姻期間は、どの時点を基準にするのか

- ⅱ) 離婚と再婚を繰り返している場合の婚姻期間の算定はどうなるのか

- ⅲ) 事実婚の場合には婚姻期間に入るのか

これについては、暫定的に以下のとおり回答が可能です。

ⅰ)については、相続税法21条の6を受けて、相続税法施行令4条の6が以下のように定めておりますし、新設される規定からも婚姻期間の算定は贈与の時点ということになるでしょう。

次に、ⅱ)については、同じく相続税法施行令4条の6が、「当該期間中に当該居住用不動産又は金銭を取得した者が当該贈与をした者の配偶者でなかった期間がある場合には、当該配偶者でなかった期間を除く」としており、再婚した場合には婚姻期間を通算することを前提に書かれていますし、前述の趣旨からして離婚と再婚を繰り返していても、長期間婚姻関係にある夫婦であることは変わらないのですから、通算しない理由は見当たらないでしょう。

そのため、婚姻期間の算定にあたっては、通算しても良いと考えられます。

もっとも、相続税法施行令4条の6のような規定がない以上、反対の考え方もあり得なくはありません。

ⅲ)については、回答が難しい問題です。

相続税法上の婚姻期間の算定には事実婚は入りません。

しかし、その理由としては、「概念の統一的な理解による法的安定性の要請と、租税という反復・大量の処分という特性からくる明確な基準の要請」があると考えられるかと思います。

つまり、課税にあたって事実婚かどうかも判断することは困難なので、明確な法律上の婚姻がない限り要件を満たさないと考えないと、課税はとても成り立たないのだという考えです。

この考え方からすれば、租税法上は事実婚は婚姻期間に算定には入れないとしても、民法上は事実婚の期間を婚姻期間算定に入れても良いという考え方もできるでしょう。

もっとも、後述のとおり、この新設される規定の効果は「推定する」だけなので、あまり争われることはないかもしれません。

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

引用元:民法|電子政府の窓口

(贈与税の配偶者控除の婚姻期間の計算及び居住用不動産の範囲)

第四条の六 法第二十一条の六第一項に規定する贈与をした者が同項に規定する婚姻期間が二十年以上である配偶者に該当するか否かの判定は、同項の財産の贈与の時の現況によるものとする。

2 法第二十一条の六第一項に規定する婚姻期間は、同項に規定する配偶者と当該配偶者からの贈与により同項に規定する居住用不動産又は金銭を取得した者との婚姻につき民法第七百三十九条第一項(婚姻の届出)の届出があつた日から当該居住用不動産又は金銭の贈与があつた日までの期間(当該期間中に当該居住用不動産又は金銭を取得した者が当該贈与をした者の配偶者でなかつた期間がある場合には、当該配偶者でなかつた期間を除く。)により計算する。

3 法第二十一条の六第一項の規定により金銭を取得した者が当該金銭をもつて信託に関する権利(法第九条の二第六項ただし書に規定する信託に関する権利を除く。)を取得した場合には、当該信託の信託財産に属する資産を取得したものとみなして、法第二十一条の六の規定を適用する。

引用元:相続税法施行令|電子政府の窓口

②の要件について

居住用の建物またはその敷地という形で限定されています。

この規定は、不動産にも賃貸用、事業用、居住用などがあるところ、配偶者の生活の保障という趣旨に合致するものとして、居住用に限定されていると思われます。

この規定からは、以下のような疑問が生じます。

- ⅰ) 居住用かどうかの判断はどの時点を基準にするのか

- ⅱ) 居宅兼店舗の場合は、どうなるのか

- ⅲ) 居住用不動産は複数あり得るのか

これについては、暫定的に以下のとおり回答が可能です。

ⅰ)については、婚姻期間と同様に贈与時点を基準として判断することになるでしょう。

意思表示の推定の規定ですから、贈与後を基準とすることも考えられますが、通常このような意思表示を贈与後に行なうとは考え難いため、やはり贈与時点を基準とすると考えられます。

そのため、贈与時点で居住用にしていたものを、後に賃貸に出したり、事業に用いたとしても、この推定規定は働くと言ってよいでしょう。

次に、ⅱ)については、居宅兼店舗と言っても、その不動産の構造や形態によっても異なる判断となるでしょう。

厳密にいえば、居宅部分には推定があり、店舗部分には推定はないということになるとは思いますが、一回の贈与で居宅兼店舗を贈与した場合に、その意思表示を分離することが相当とは思われませんので、店舗部分についても事実上の推定が働くものと思われます。

ⅲ)については、疑問の内容が少しわかりにくいところですが、ⅰ)で説明したとおり、贈与時点で「居住用」かを判断するとすれば、居住用不動産を贈与した後、転居して次の居住用不動産を贈与するということも論理的には可能です。

このような事態が現実にあるかはわかりませんが、贈与時点で居住用かを判断するとすれば、複数の居住用不動産の贈与があったとしても、すべてに推定規定が働くといってよいでしょう。

もっとも、この点については、配偶者の生活保障という意味においては、二つ目以降の居住用不動産の贈与をした場合は、前の贈与については持戻免除の意思表示はしていない、あるいは意思表示を撤回したとみるべき場合も想定はできるところです。

推定規定の効果

持戻免除の意思表示の推定規定の要件を満たす場合に認められる効果としては、持戻し免除の意思表示を「推定する」となっています。

これはどういうことかというと、裁判上で立証責任が転換されることを意味します。

つまり、持戻し免除の意思表示がないと言いたい人、具体例でいえば、持戻し免除の意思表示があることにより不利益を受けるBやCが、そのような持戻し免除の意思表示がなかったということを立証しないといけないのです。

本来は、持戻し免除の意思表示があると言いたい人、具体例で言えばAが、立証の責任を負っているのですが、この立証責任がAからBやCに移るのです。

もっとも、単に立証責任が転換されただけなので、BやCが被相続人にはそのような持戻免除の意思表示はなかったということを証明できれば、持戻免除の意思表示はないものとして裁判所が認定します。

ただし、趣旨でも説明したとおり、居住用不動産を贈与している際に、このような免除の意思表示がなかったということを立証するのはかなり困難なため、よほどの特殊な事情がない限りは、推定が覆ることはないでしょう。

例えばですが、特殊な事情というのは、被相続人は配偶者に居住用不動産を贈与はしたものの、それは被相続人が不貞をして、その責任をとって居住用不動産は配偶者に譲り、被相続人は別居することにしただけである、などの場合が考えられるかと思います。

補足

立証責任といわれても、難しいかもしれませんので少し補足します。

裁判では、事実を裁判官が認定する際に、証拠に基づいて認定をするのですが、その際に請求している側と請求される側のどちらがその事実を証明しなくてはいけないのかが決まっており、立証できない場合には、その事実はないものとして扱われ、その事実がある場合の法律効果の発生または不発生により当事者の一方が不利益を受けることになります。

これを立証責任と言います。

特別受益の場合、特別受益の存在を主張したい側がその事実を主張立証しなければ、特別受益はないものとして扱われます。

また、特別受益の立証に成功すると、今後は特別受益の持戻免除の意思表示が存在すると主張したい側は、その意思表示の事実の存在を主張立証しなければ、特別受益はあるが免除の意思表示はなかったものとされてしまいます。

もっとも、この持戻免除の意思表示というのを明示的に行っている人はほぼおらず、裁判所も「黙示の持戻免除の意思表示」を認めてきています。

つまり、被相続人が明示的に持戻免除の意思表示をしていなくても、贈与の経緯やその他の言動などから持戻免除の意思を有していただろうと言える場合には、持戻免除の意思表示を認めているのです。

しかし、黙示の意思表示というのは立証が容易ではないため、その負担を軽減するために今回の推定規定が設けられることになったのです。