当事務所には、相続問題を専門に扱う相続対策チームがあり、葬儀費用と相続税の関係について、多くのご相談が寄せられています。

このページでは、税理士の資格を持つ弁護士が相続財産から控除できる葬儀費用の範囲、領収証や申告書の書き方まで、わかりやすく解説しています。

ぜひご参考にされてください。

目次

相続税とは

相続税とは、被相続人(亡くなった方)の遺産を相続で受け継いだ場合や、遺言によって遺産を受け継いだ場合にかかる税金のことをいいます。

相続税の課税価格は次の計算式で算出します。

上記のように、葬式費用(以下、このページでは「葬儀費用」)と認められれば控除ができるため、課税価格を安くすませることができます。

そこで、以下、葬儀費用の範囲について、解説いたします。

相続財産から控除できる葬儀費用

葬儀費用として認められるものとしては、基本的には以下のものがあげられます。

①密葬費用、お通夜の費用、仮葬式費用、本葬費用など

①密葬費用、お通夜の費用、仮葬式費用、本葬費用など葬式もしくは葬送に際し、またはこれらの前において、埋葬、火葬、納骨又は遺体若しくは遺骨の回送その他に要した費用

②僧侶、寺院へのお布施など葬式に際し、施与した金品で被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

③葬式会場費用、通夜の飲食代など①または②のほか、葬式前後に要した費用で通常葬式に伴うものと認められるもの

④遺体運搬費用など死体の捜索または死体若しくは遺骨の運搬に要した費用

参考:国税庁

葬儀費用に含まれるか問題となりやすいもの

以下、葬儀費用として認められるか、ご質問が多いものをご紹介します。

生花代は葬儀費用になるか?

お通夜や告別式は多額の費用がかかります。

生花代や花輪は、これらの儀式に要する費用として葬儀費用に含まれます。

なお、その他、式中に振る舞う飲食代も葬儀費用に含まれます。

位牌は葬儀費用になるか?

位牌については、仮位牌と本位牌とで扱いが異なります。

通夜や告別式で使用する仮位牌(白木位牌)は葬儀費用に含まれますが、本位牌は含まれないとされています。

仮位牌とは

仮位牌とはなぜ同じ位牌で違いがあるのか不思議に感じるかと思いますが、仮位牌は葬儀自体に必要な仏具であるのに対し、本位牌は葬儀後に使用するものなので葬儀費用とはならないのです。

死亡診断書代は葬儀費用になるか?

死亡診断書とは、人が亡くなったときに、その死因などについて記載された書類のことを言い、医師でないと発行することができません。

死亡診断書の作成費用は、医療機関等によって異なりますが、葬儀費用として、相続財産から控除することが可能です。

交通費は葬儀費用になるか?

喪主が遠方の親族の交通費を負担することがあるかと思います。

しかし、葬儀に直接関係する費用ではないため葬儀費用には含まれないと考えられます。

また、宿泊費も同様です。

墓石の彫刻費用は葬儀費用になるか?

互助会費は葬儀費用になるか?

互助会費とは、葬儀や結婚式などの多額の出費をともなう冠婚葬祭に備えて、毎月行う積立式の会費のことをいいます。

例えば、50万円の互助会費の積立がある場合で、葬式費用が200万円だったとします。

すると、互助会費50万円は葬式費用に充当されて、残りの150万円を葬式費用として支払うことになります。

この場合、葬儀費用として控除できるのは150万円だけのようにも思えますが、200万円全額を控除可能です。

ただし、互助会費の契約者が故人(被相続人)の場合は、50万円を相続財産に計上しなければなりません。

そのため実質的には150万円の控除となります。

互助会費の契約者が被相続人以外の相続人場合でも、200万円全額を葬儀費用として控除できます。

この場合、もちろん、50万円を相続財産に計上する必要はありません。

四十九日の費用は葬儀費用になるか?

四十九日は、大切な法要です。

しかし、四十九日の法要にかかる費用は、「葬式」ではなく「供養」に分類されるため、葬儀費用にはあたりません。

同様に、初七日の方法も葬儀費用とはなりません。

なお、四十九日のときに、納骨をすることがありますが、この納骨のための業者に支払う費用は葬儀費用に該当します。

参考:国税庁

香典返しは葬儀費用になるか?

香典返しのための費用は、葬儀費用には該当しません。

香典について香典は、喪主に対して贈られたものと考えられるため、喪主への贈与となります。

したがって、相続財産に計上する必要はありません。

参考:国税庁

葬儀費用の範囲のまとめ

| 項目 | 葬儀費用 | 項目 | 葬儀費用 |

|---|---|---|---|

| 通夜、告別式費用 | ○ | 本位牌 | × |

| 僧侶等へのお布施 | ○ | 死亡診断書 | ○ |

| 戒名料 | ○ | 交通費や宿泊費 | × |

| 心づけ(葬儀社へ) | ○ | 墓石、墓地 | × |

| 遺体運搬費用 | ○ | 初七日、四十九日 | × |

| 生花代や花輪 | ○ | 互助会費 | ○ |

| 仮位牌 | ○ | 香典返し | × |

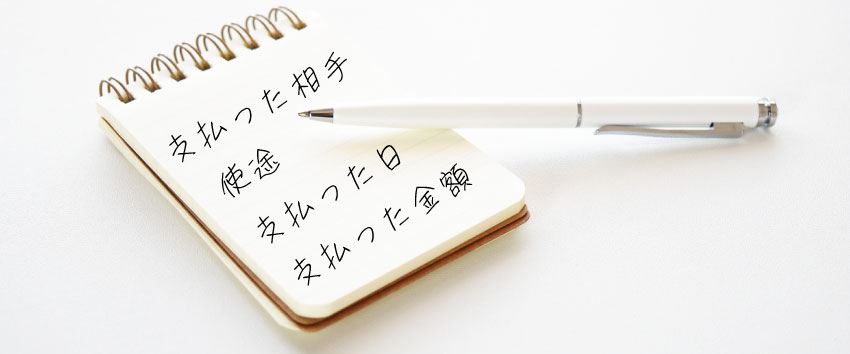

葬儀費用の領収書について

上記のように葬儀費用として認められるものについては、領収証をとっておかれることをお勧めいたします。

しかし、お布施や心づけについては、通常、領収証が発行されません。

これらについては、念のために、以下の事項をメモにとっておかれるようにされるとよいでしょう。

- 支払った日

- 支払った相手

- 支払った金額

- 使途

葬儀費用を控除するための申告書の書き方

相続税の申告については、税理士に頼まずに、ご自身で申告される方もいらっしゃるかと思います。

ここでは、葬儀費用についての申告書の書き方を解説いたします。

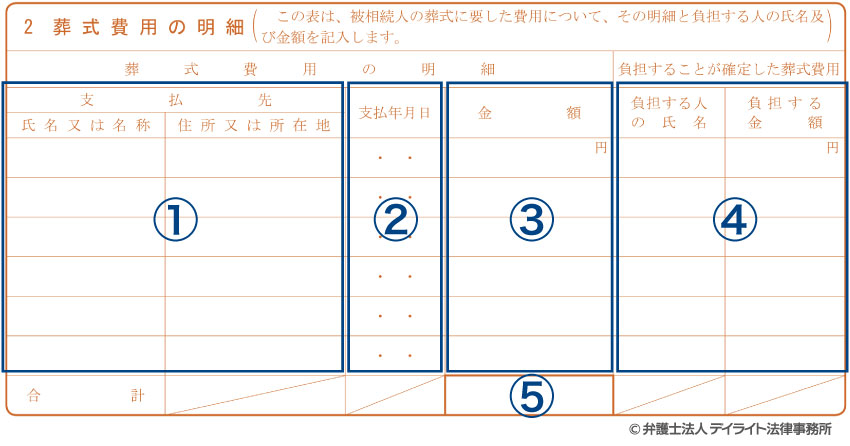

相続税の申告書は、第1表から第15表まであります。

葬儀費用については、第13表の「2 葬式費用の明細」欄に記載することとなります。

- ① 支払先

支払先については、上記のように、◯◯寺、◯◯葬儀社などと記載します。 - ② 支払年月日

実際に支払った日付を記載してください。 - ③ 金額

葬儀費用の金額を記載します。 - ④ 合計

合計金額を記載してください。 - ⑤ 負担することが確定した葬式費用

負担する人の氏名と金額を記載してください。

例えば、葬儀社に100万円を支払う場合で、1名が負担する場合はその人の氏名と金額(100万円)を記載します。

2名が50万円ずつ負担する場合は二人の氏名と負担額(50万円)を記載します。

相続税の計算シミュレーション

相続税の計算は、とても複雑で、一般の方が自分で計算するのは大変です。

当事務所では、相続税の概算をシミュレーションできる計算機をホームページ上に公開しております。

相続税の概算を計算したい方はぜひ御覧ください。

まとめ

以上、相続税と葬儀費用の問題について詳しく解説しましたがいかがだったでしょうか。

葬儀費用として認められると、相続財産から控除することができるため相続税を減額できる可能性があります。

そのため、葬儀費用の範囲か否かはとても重要な意味を持ちます。

しかし、葬儀費用に含まれるか否かは微妙派な場合も多く、素人の方が判断するのは難しいケースもあります。

また、相続税の申告は葬儀費用だけでなく、様々な事項について判断しなければなりません。

さらに、相続が発生すると相続税の申告だけではなく、遺産分割協議など検討すべきことがたくさんあります。

そのため、相続に関するお悩みをお持ちの方は、相続問題に精通した専門家にご相談されることをお勧めいたします。

この記事が相続問題に直面されている方にとってお役に立てれば幸いです。