相続とは、亡くなった方(被相続人「ひそうぞくにん」)の遺産を引き継ぐことをいいます。

被相続人の遺産には、プラスの財産だけでなくマイナスの財産や義務も含まれます。

この記事では、相続人の権利や優先順位、相続対象となる財産、相続手続きの流れ、相続税の計算等について、相続問題に注力する弁護士がわかりやすく解説します。

目次

相続とは

相続とは、被相続人の権利や義務を引き継ぐことをいいます。

「権利」には、他人に金銭の支払いを求めることができる権利をはじめとするプラスの財産が含まれます。

「義務」には、借金やローンの支払義務などをはじめとするマイナスの財産が含まれます。

相続の対象となる財産(遺産)については後で詳しく説明します。

相続の開始

相続は、被相続人が亡くなったときから始まります。

民法882条

相続は、死亡によって開始する。

相続人の権利や優先順位について

法定相続人とは

法定相続人とは、被相続人を相続することができる人として法律(民法)が定めている人のことをいいます。

法定相続人以外は「相続」することができません。

なお、被相続人は、法定相続人以外に対して遺言書等により財産を分け与えることができますが、これを「相続」とはいいません(「遺贈」や「贈与」といいます)。

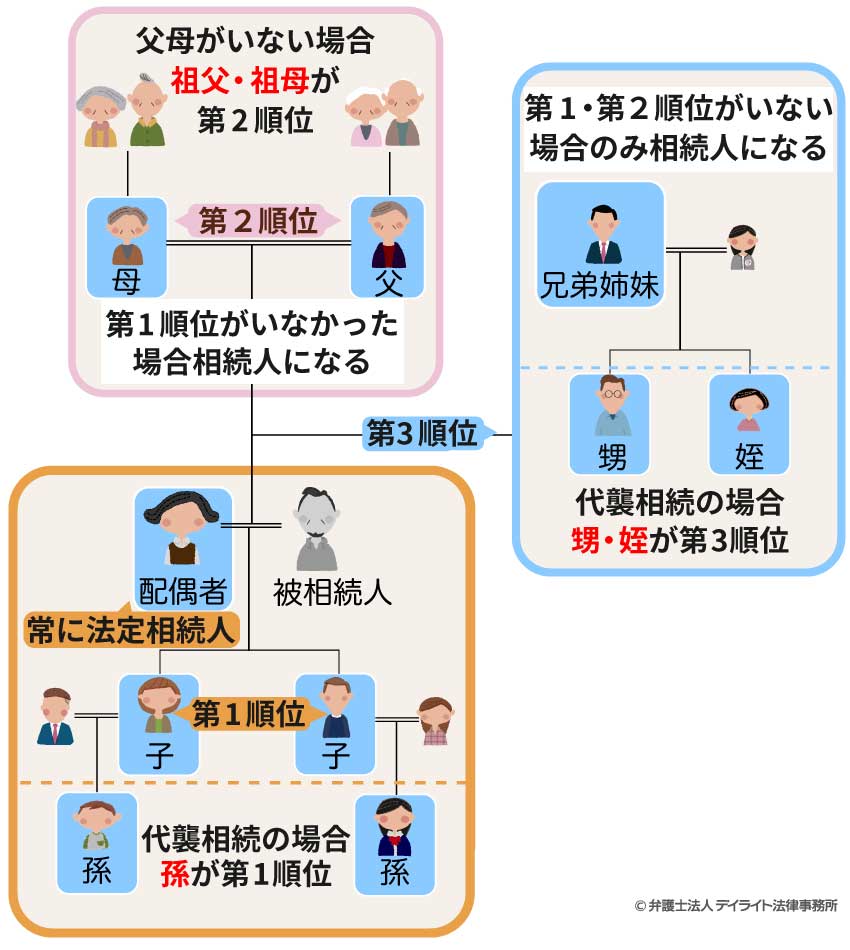

法定相続人にあたるのは次の者です。

- ① 被相続人の配偶者

- ② 被相続人の子ども

- ③ 被相続人の直系尊属(ちょっけいそんぞく:被相続人の両親や祖父母など、被相続人より上の世代の縦のラインでつながる親族のことです。)

- ④ 被相続人の兄弟姉妹

相続人のうち被相続人の②子どもと④兄弟姉妹については「代襲相続」(だいしゅうそうぞく)の制度があります。

代襲相続とは、本来相続人となる予定だった者が被相続人よりも先に亡くなったり、相続人から除外された場合、その子どもが代わりに遺産を相続することをいいます。

被相続人の子どもについては孫(子どもの子ども)が、被相続人の兄弟姉妹については甥や姪(兄弟姉妹の子ども)が、それぞれ代襲相続します。

法定相続人の順位

法定相続人の全員が被相続人の遺産を相続するわけではありません。

民法は、法定相続人の優先順位を定めており(民法887条、889条、890条)、順位の低い法定相続人は他により順位の高い法定相続人がいる場合には、遺産を相続することができません。

法定相続人の順位は次のとおりです。

| 順位 | 相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者(妻、夫) |

| 第1順位 | 被相続人の子 |

| 第2順位 | 被相続人の直系尊属(父母、祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 |

なお、同じ順位の相続人が2人以上いるときは、同じ順位の全員が相続人となります。

ここまで説明してきた法定相続人の範囲と順位をまとめると、次の図のようになります。

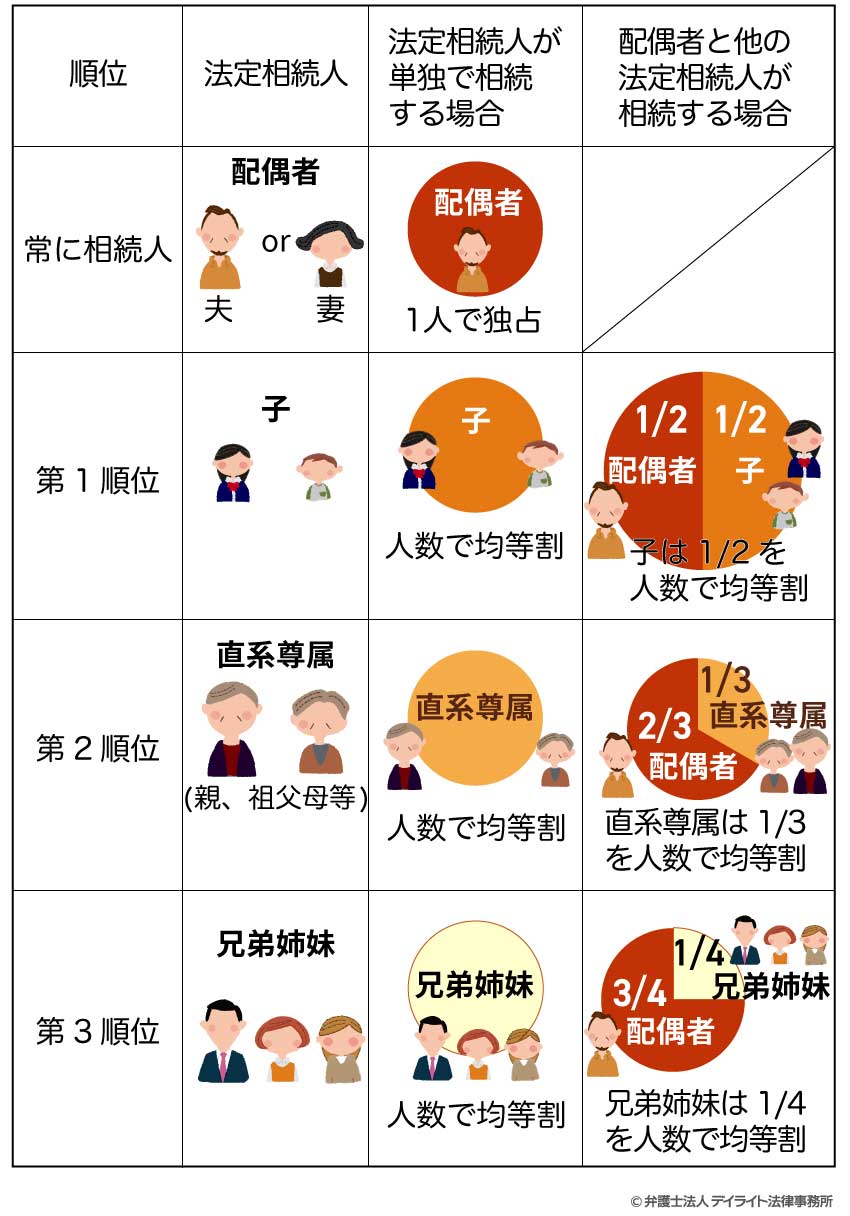

相続の割合

相続の割合(相続割合)とは、相続人が被相続人の遺産をどのくらい相続するのかという割合(数字)のことです。

相続割合は、「相続分(そうぞくぶん)」ともいわれます。

相続割合(相続分)には、①指定相続割合(指定相続分)と②法定相続割合(法定相続分)の2つがあります。

指定相続割合

指定相続割合とは、被相続人が遺言書を作成し、その中でそれぞれの相続人に対してどのくらいの遺産を渡すのかを割合の形で指定したものです。

例えば、「遺産の20%を配偶者に与える」、「遺産の3分の1を長男に与える」といった形で遺言書を作成します。

法定相続割合

法定相続割合とは、法定相続人がそれぞれどのくらいの遺産を相続することができるのかについて、法律(民法)が定めている目安の割合(数字)のことです。

法定相続割合は、絶対にこの通りに遺産を分けなくてはならないという強制的なルールではなく、あくまでも目安となるものにすぎません。

法定相続割合の数字は、どの相続人が遺産を相続するのか、相続人が何人いるのかによって変わります。

具体的な法定相続割合は次のとおりです。

相続の対象となる財産とは?

相続の対象となる財産には様々なものがあり、プラスの財産だけでなくマイナスの財産も相続の対象となります。

プラスの財産(積極財産)

プラスの財産の例として、次のようなものがあります。

- 不動産(土地、建物、借地権など)

- 預貯金

- 債権(貸金債権、売掛金、不動産の賃借権、損害賠償債権など)

- 株式・投資信託

- 自動車・船舶

- 知的財産権(著作権・特許権など)

- 美術品、宝石、時計等の動産

- マイナスの財産(消極財産)

マイナスの財産(積極財産)

マイナスの財産の例として、次のようなものがあります。

- 借金、住宅ローン

- 未払いの税金

- 未払いの家賃や光熱費 など

- 相続の対象とならない財産

相続の対象とならない財産

相続の対象とならない財産もあります。

被相続人の財産であるように見えても実は被相続人の財産にあたらないものや、被相続人の一身専属権(特定の人だけに与えられた権利で、他人に与えたり引き継がせたりできない権利のことをいいます。)にあたるとされる財産などは、相続の対象となりません。

次のような財産は相続の対象にならないとされています。

- 生命保険金、死亡退職金(受取人に指定された人のものであり、被相続人の財産ではないと考えられているため)

- 香典・弔慰金(喪主のものであり、被相続人の財産ではないと考えられているため)

- 生活保護法に基づく保護受給権、身元保証人の地位など(一身専属権にあたるため)

相続手続きは大別して5つがある

「相続手続き」と呼ばれるものには、大きく分けると次の5つがあります。

ご関心がある項目をクリックしてもらうと該当する箇所へジャンプします。

以下では、それぞれの相続手続きについて具体的に説明します。

相続放棄をする場合の手続について

相続には単純承認、限定承認、相続放棄がある

相続人は、必ずすべての遺産を相続しなければならないわけではありません。

相続人は、相続について(a)単純承認、(b)限定承認、(c)相続放棄の3つの選択肢から選ぶことができます。

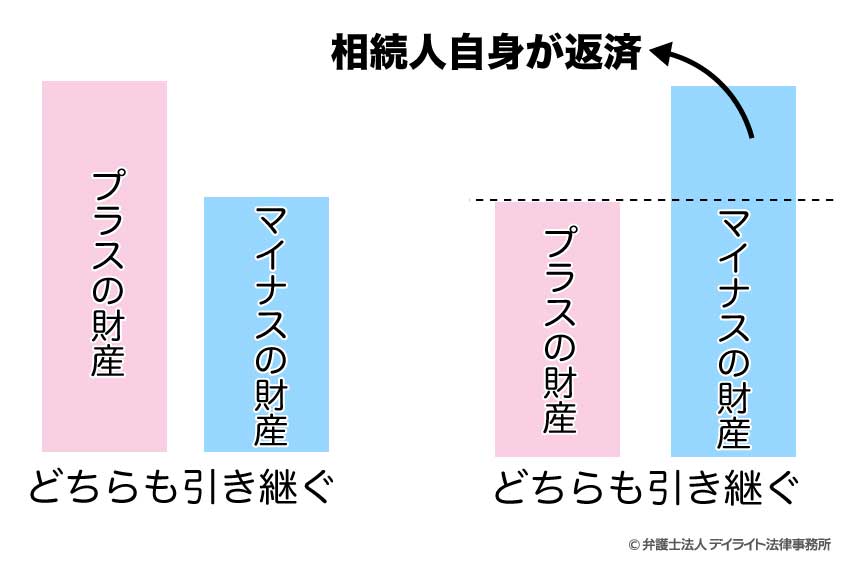

(a)単純承認:被相続人のすべての遺産(プラスの財産とマイナスの財産を含みます。)を相続することをいいます。

マイナスの財産がプラスの財産を上回っている場合、相続人はマイナスを返済しなければならない場合があります。

相続人が積極的に単純承認する意志を示した場合のほか、何の意志も示さずに3ヶ月の熟慮期間(後で説明します)を過ぎた場合には、単純承認したことになります。

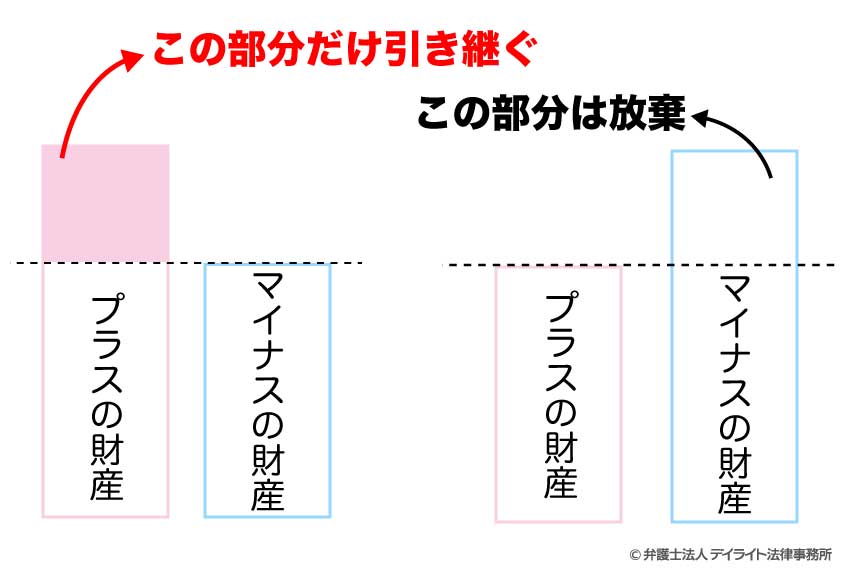

(b)限定承認:被相続人の遺産のプラスの財産から負債など(マイナスの財産)を支払ってプラスが残る場合に限って、遺産を相続することをいいます。

プラスの財産がマイナスの財産を上回っている場合、相続人はその上回っている限度で遺産を相続することになります。

マイナスの財産がプラスの財産を上回っている場合、相続人は遺産を相続しません。

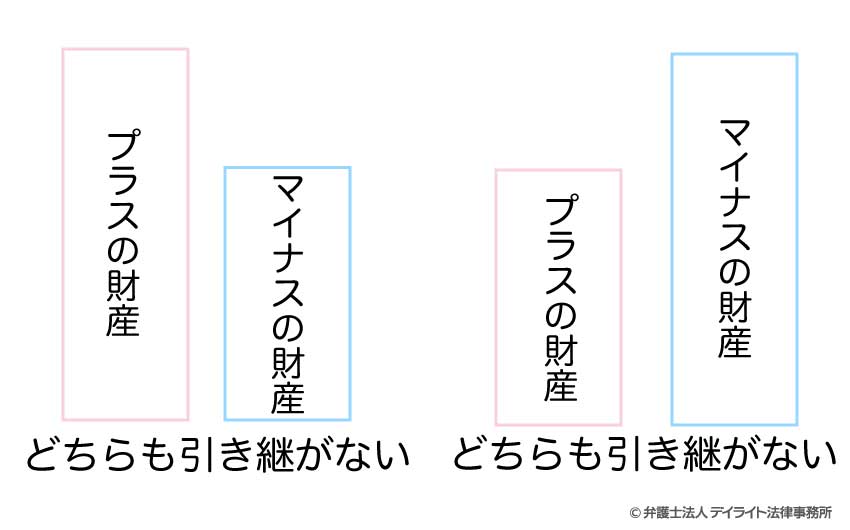

(c)相続放棄:被相続人のすべての遺産(プラスの財産とマイナスの財産を含みます。)について相続を辞退することをいいます。

被相続人の遺産についてマイナスの財産がプラスの財産よりも多い場合や、相続トラブルにまきこまれたくない場合には、相続放棄を検討します。

相続放棄をする場合の手続について

相続放棄は、相続の開始(被相続人が亡くなったこと)を知った日から3ヶ月以内に、家庭裁判所に申出(申述)をして受理されることが必要です。

この期間制限を「熟慮期間(じゅくりょきかん}」といい、熟慮期間を過ぎると相続放棄をすることができなくなります。

相続放棄の効果

相続放棄をすると、はじめから相続人ではなかったことになり、プラスの財産もマイナスの財産も一切相続することはありません。

相続人全員で行う遺産分割協議などの手続きにも参加する必要がありません。

相続放棄の注意点

- 相続人が①相続の開始(被相続人が亡くなったこと)を知りながら、②相続財産の全部または一部を処分したときは、単純承認したものとみなされて、熟慮期間内であっても相続放棄をすることができなくなります。

- 相続放棄をすると、たとえ熟慮期間内であってもこれを撤回することはできません。

例えば、相続人がマイナスの財産の方が多いと思って相続放棄をしたものの、その後に多額の財産が見つかったというような場合でも、もはや遺産を相続することはできません。

このような事態を避けるためには、事前にしっかりと遺産の調査を行うことが大切です。

遺言書がある場合の相続手続きについて

被相続人が遺産の分け方について有効な遺言書を残している場合、相続人は原則として遺言書の内容に従って遺産を分けることとなります。

遺言書がある場合、(a)遺言書を確認したうえで、(b)その内容を実現(執行}する必要があります。

遺言書には大きく①自筆証書遺言、②秘密証書遺言、③公正証書遺言の3種類があり、被相続人がどの遺言書を作成していたかによって、(a)遺言書の確認に関する手続きが異なります。

- ① 自筆証書遺言:遺言を作成する人自身が全文を手書きし、印鑑を押して作成した遺言書です。

- ② 秘密証書遺言:遺言を作成する人が内容を秘密にした遺言書を作成して封印し、証人立ち会いのもとで、公証人に遺言が存在することを証明してもらった後、自分で遺言書を保管する形式の遺言書です。

- ③ 公正証書遺言:公証役場で公証人が作成し、公証役場で保管される遺言書です。

遺言書の確認

遺言書がある場合、まずはその内容を確認する必要があります。

自筆証書遺言・秘密証書遺言の場合

自筆証書遺言や秘密証書遺言の場合、遺言書を開封せずに家庭裁判所に持っていき、「検認」(けんにん)という手続きを行う必要があります。

「検認」とは、遺言書を発見した人や遺言書を保管している人が遺言書を家庭裁判所に提出し、遺言書を開封して内容を確認してもらうための手続きをいいます。

自筆証書遺言と秘密証書遺言は、被相続人本人や被相続人から依頼を受けた人が私的に保管しているため、偽造や中身のすり換えなどが疑われ、相続人間でトラブルが起きる可能性があります。

そこで、検認の手続は、(a)相続人に遺言書の存在と内容を知らせるとともに(b)家庭裁判所が検認時点での遺言書の内容を確認することで、その後に遺言書が偽造されるなどのトラブルを防ぐことを目的としています。

仮に相続人が検認前に遺言書を開封してしまったとしても、遺言書が無効になることはありません。

ただし、検認の前に遺言書を開封したり検認前に遺産を分けてしまった場合などには、5万円以下の過料(かりょう)に処せられます。

また、相続人間のトラブルにもつながることから、遺言書を見つけたら絶対に検認前に開封してはいけません。

公正証書遺言の場合

公正証書遺言は公証役場に保管されているため、相続人は公証役場に行って遺言公正証書謄本(公正証書遺言の写し)の交付を受ける必要があります。

遺言公正証書謄本は公証役場で保管されており偽造やすり替え等のリスクが小さいことから、検認の手続きは不要とされています。

被相続人が公正証書遺言を作成していたかどうかがわからない場合には、全国の公証役場で「遺言検索システム」を使って公正証書遺言の有無を調べることができます。

ただし、このシステムで検索できるのは昭和64年1月1日以降に作成された公正証書遺言に限られます。

遺言書の執行

遺言書の内容を確認したら、遺産を調査し、遺言書の内容に従って遺産を分けます。

これを遺言の執行(しっこう)といいます。

この手続きは遺言書の種類にかかわらず共通です。

遺言執行者(いごんしっこうしゃ;遺言書の内容を実現してくれる人のことです。)を選任すると、その後の手続きをスムーズに行うことができます。

遺言執行者は、未成年者と破産者以外であれば誰でもなることができます。

一部の相続人を遺言執行者にすると揉める可能性がある場合や、相続人や遺産の数が多く相続手続きが複雑な場合などには、弁護士等の専門家を遺言執行者に選任するのがおすすめです。

遺産分割手続について

遺産分割手続の流れ

遺産分割(いさんぶんかつ)とは、どの相続人がどの遺産を相続するのかを決めることをいいます。

被相続人が有効な遺言書を残していない場合や、有効な遺言書があっても遺言書の内容に従いたくない場合などには、遺産分割を行う必要があります。

遺産分割の方法には、①相続人同士の話し合い(遺産分割協議)による分割、②調停による分割、③審判による分割の3つがあります。

②調停による分割や③審判による分割は、①遺産分割協議がまとまらない場合に、家庭裁判所を介して解決する方法です。

ここでは、①の遺産分割協議について解説します。

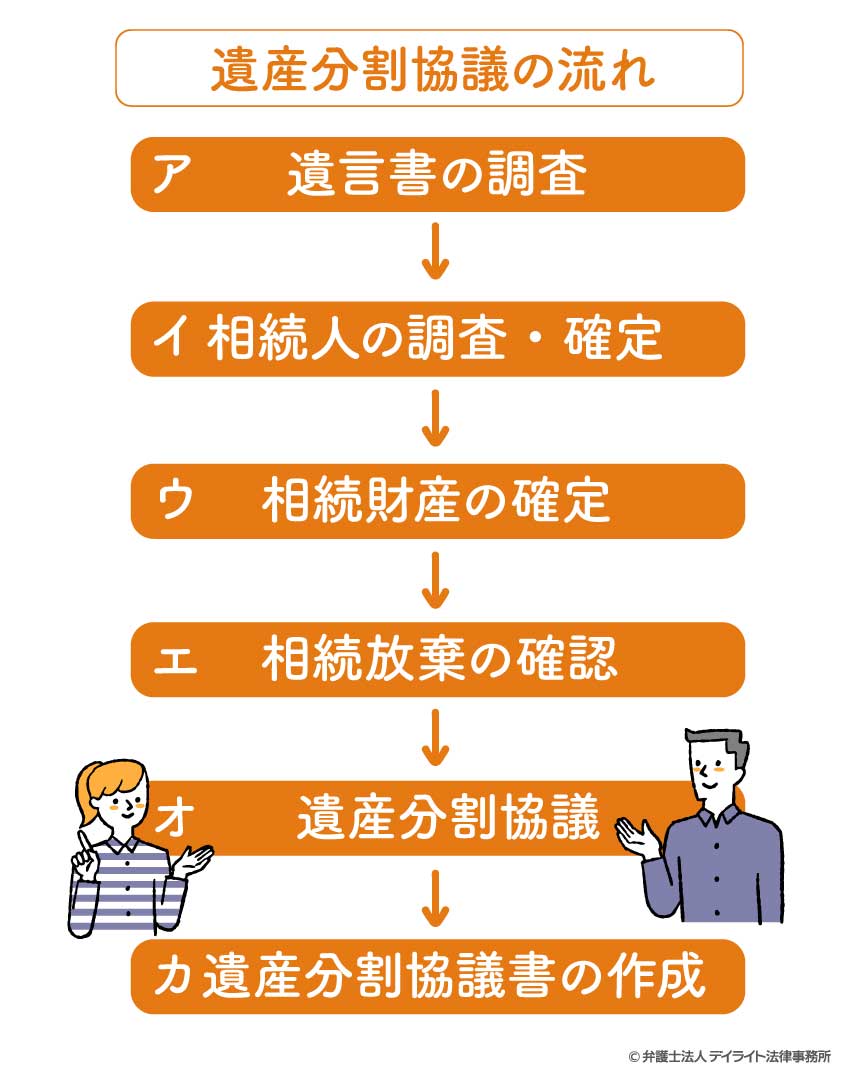

遺産分割協議の流れは、次のとおりです。

遺言書の調査

まずは遺言書があるかどうかの確認を行います。

有効な遺言書があり遺言書に従って遺産を分ける場合の手続きについては、上で説明したとおりです。

遺言書に従って遺産を分ける場合には、遺産分割協議をする必要はありません。

相続人の調査

次に、誰が相続人となるのかを調査します。

後から被相続人に隠し子や知られていない兄弟姉妹などの存在が発覚するケースもあることから、相続人の調査は戸籍謄本等を集めて慎重に行います。

相続人が一人しかいなければ、その相続人がすべての遺産を相続することとなるため、遺産分割協議書の作成は不要です。

相続財産の確定

相続の対象となる被相続人の財産(プラスの財産とマイナスの財産)を調査します。

調査の際には、不動産全部事項証明書や残高証明書など、相続財産の有無や内容を確認するための書類を集めます。

相続財産の調査結果は、「財産目録」として一覧にまとめます。

相続放棄の確認

相続を放棄した人は初めから相続人ではなかったことになるため、遺産分割協議に参加することができません。

また、仮に相続人の全員が相続放棄をした場合には、遺産分割協議を行う必要がなくなります。

そこで、相続放棄をした相続人がいるかどうかを確認します。

相続放棄をした相続人がいる場合、家庭裁判所で「相続放棄申述受理証明書」(相続放棄があったことを証明する書面)の交付を受けることができます。

遺産分割協議

相続人の全員で遺産分割協議を行います。

遺産分割協議が成立するためには、相続人の全員で合意することが必要です。

相続人がひとりでも参加していない場合や合意していなかった場合、協議は無効です。

遺産分割協議の中では、寄与分(きよぶん)や特別受益(とくべつじゅえき)の主張がなされることがあります。

寄与分とは、相続財産の増加・維持に貢献した相続人がいる場合に、その相続人に対して貢献度に応じた財産を与える制度をいいます。

特別受益とは、一部の相続人が被相続人から生前の贈与等によって受けた特別の利益のことをいい、遺産の取り分を決める際に考慮されます。

寄与分や特別受益があったことを示す契約書等の書面があれば、後の争いを防ぐためにコピーを取るなどしておきます。

遺産分割協議書の作成

遺産の分け方について相続人全員が合意すると、遺産分割協議が成立します。

合意した内容を遺産分割協議書の形でまとめ、それぞれの相続人が1部ずつ持ち合います。

遺産分割協議書の作成は法律上の義務ではありません。

しかし、遺産分割協議書は各種の相続手続き(相続登記や相続税の申告、預貯金の名義変更など)の際に必要となるほか、相続人間のトラブルを防止するのにも役立つため、できるだけすみやかに作成することを強くおすすめします。

遺産分割に必要な書類

ここまで見てきた一連の遺産分割の手続きに必要となる書類は、次のとおりです。

| 必要書類 | 入手先 | 利用目的 | |

|---|---|---|---|

| 1 | 被相続人の戸籍謄本類(除籍・改製原戸籍・現戸籍) | 被相続人の本籍地の市区町村役場 | 相続人の調査・確定※ |

| 2 | 相続人全員の戸籍謄本(戸籍全部事項証明書) | 相続人の本籍地の市区町村役場 | |

| 3 | 不動産の登記簿謄本、残高証明書など | ・登記簿謄本:法務局 ・残高証明書:金融機関 ※ 財産により異なる |

相続財産の確定 |

| 4 | 財産目録 | 相続人が作成 | |

| 5 | 相続放棄申述受理証明書 | 被相続人の最後の住所地を管轄する家庭裁判所 | 相続放棄者の確定 |

| 6 | 寄与分や特別受益を証明する書類(寄与分や特別受益がある場合) | 各相続人 | 遺産分割協議 |

| 7 | 遺産分割協議書 | 相続人が作成 | 各種の相続手続 |

| 8 | 相続人全員の印鑑登録証明書 | 相続人の住所がある市区町村役場 | 各種の相続手続 |

※兄弟姉妹が相続人となる場合(甥・姪が代襲相続する場合を含む}には、収集すべき戸籍謄本類が多くなる可能性があります。

遺留分が問題となる場合

遺留分(いりゅうぶん)とは、遺産について保障された最低限の取り分(権利)のことで、法定相続人のうち被相続人の①配偶者、②子ども、③直系尊属(親・祖父母等)に認められています(民法1042条)。

法定相続人のうち兄弟姉妹に遺留分はありません。

また、遺留分の割合は相続人によって異なります。

遺留分が問題となる場合とは、遺留分を認められている法定相続人の遺留分が侵害された場合です。

例えば、被相続人が遺産の全部を愛人(当然ながら法定相続人ではありません。)に与える場合や、被相続人が遺産の全部を長男だけに与える場合などには、他の相続人は一切遺産をもらないこととなり、その遺留分が侵害されています。

このような場合、遺留分を侵害された相続人は、侵害の原因となっている人(遺産をすべて与えられた愛人や長男)に対して、遺留分を侵害された分の金銭を支払うように求めることができます。

これを「遺留分侵害額請求権」といいます。

なお、遺留分は放棄することができます。

例えば、遺留分のある相続人が遺産分割協議の中で遺留分より少ない遺産しか受け取らない(または一切遺産を受け取らない)ことに同意した場合、遺留分の侵害は問題となりません。

相続税の計算方法や節税方法について

遺産相続が発生した場合には「相続税がいくらかかるのかわからなくて不安」という方もいらっしゃるかもしれません。

予想外の税金が発生して焦ってしまうという事態を避けるためには、あらかじめ税金がどのくらい発生するのかを把握しておくことが大切です。

相続税の計算はとても複雑ですが、ここでは相続税の計算方法や相続税の節税方法について、できるだけわかりやすく説明していきます。

相続税が発生する場合

相続税とは、遺産を相続したときにかかる税金のことです。

相続税は、いつ・誰が・何の財産を・どのように取得したかによって発生の有無や税額が変わります。

まず、相続税が発生するのは、課税対象となる遺産の金額が基礎控除額(きそこうじょがく)を上回る場合です。

課税対象となる遺産の金額や基礎控除額については、次の項(「相続税の税率と計算方法」のSTEP1)で解説します。

相続税の税率と計算方法

相続税の税率は、相続対象となる遺産の金額によって異なります。

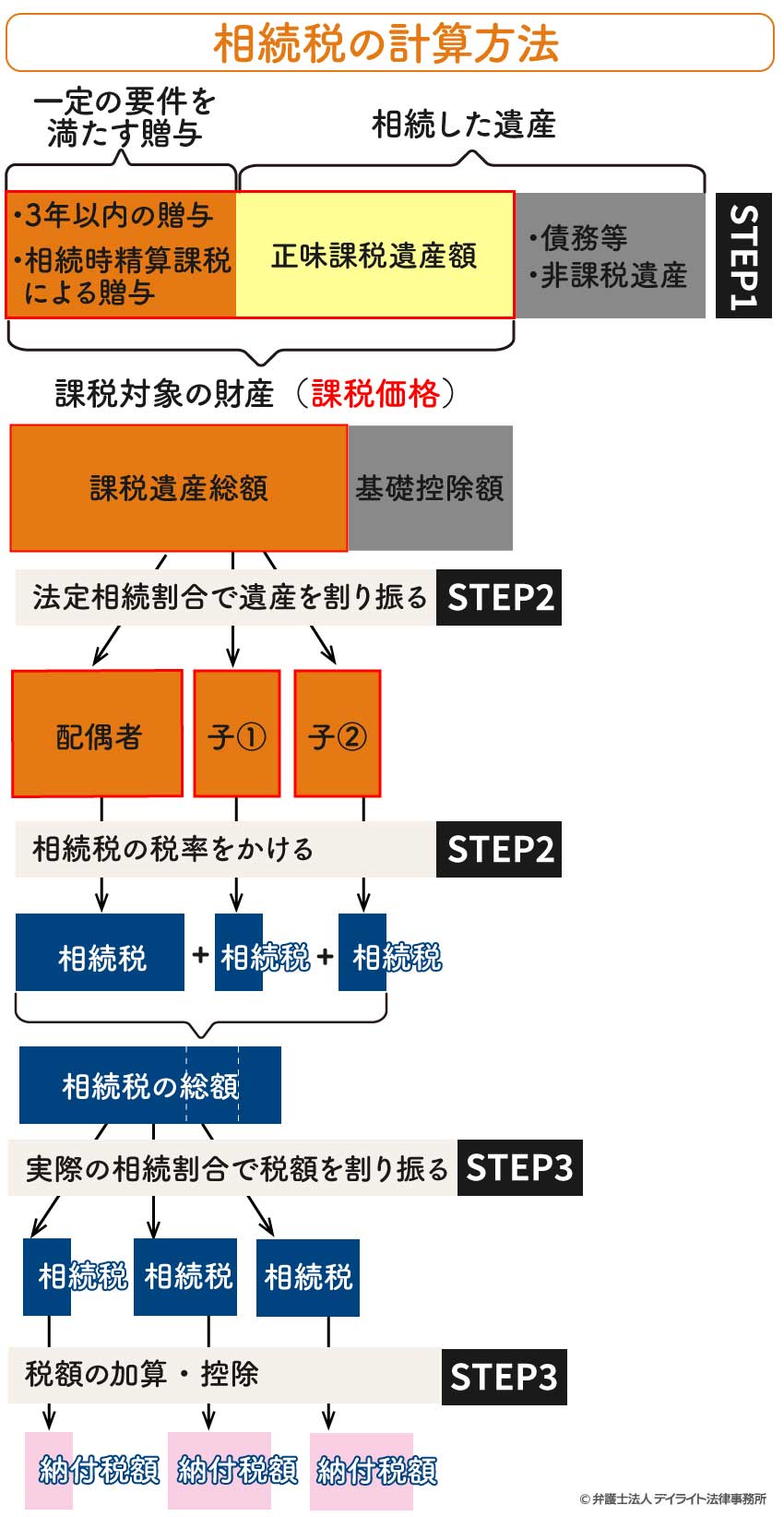

相続税の計算は、次の3つのステップで行います。

- STEP1 課税遺産総額の計算:相続税の課税対象となる遺産の金額を計算します。

- STEP2 相続税の総額の計算:課税遺産総額をもとに、相続人全員分の税金の金額を計算します。

- STEP3 個人の相続税(納付額)の計算:それぞれの相続人が支払う税金の金額を計算します。

STEP1からSTEP3までの流れをイメージ図に表すと、次のようになります。

以下では、それぞれの計算ステップについて説明します。

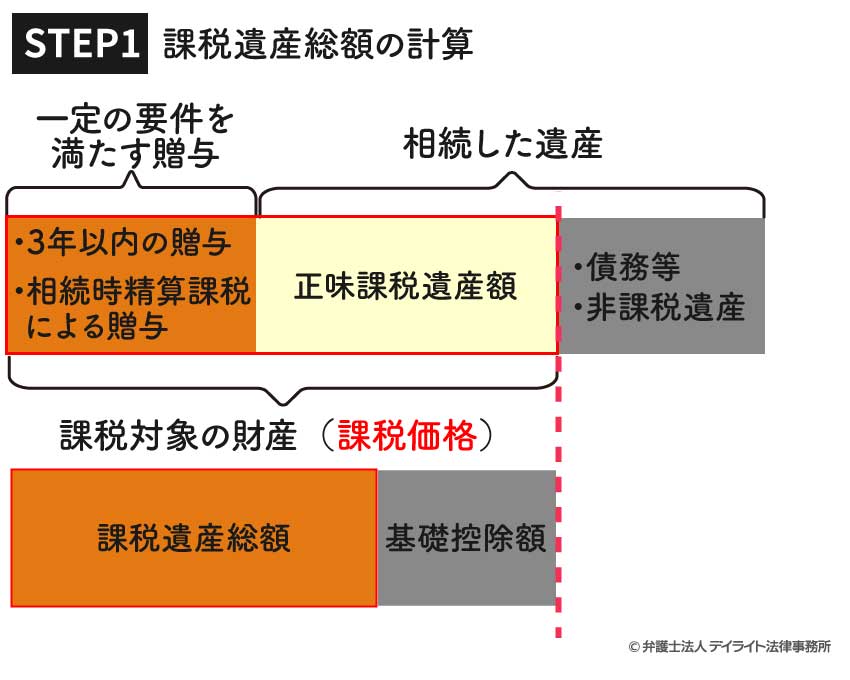

まずは、実際に相続税が課税される遺産の金額(これを「課税遺産総額」といいます。)を計算します。

課税遺産総額は、「課税価額」から「基礎控除額」を引いて計算します。

課税価格とは、相続財産全体から課税対象とならない遺産(債務等・非課税財産)の金額を引いたものに、一定の要件を満たす贈与された財産の金額を足して計算された金額のことです。

以上を計算式で表すと、次のようになります。

基礎控除額とは、法律で定められている非課税枠のことで、この枠内の金額については相続税がかかりません。

基礎控除額は、次の計算式によって計算します。

相続税は、基礎控除額を差し引いた後の課税遺産総額が0より大きい場合に発生します。

課税遺産総額が0以下の場合、相続税は発生しません。

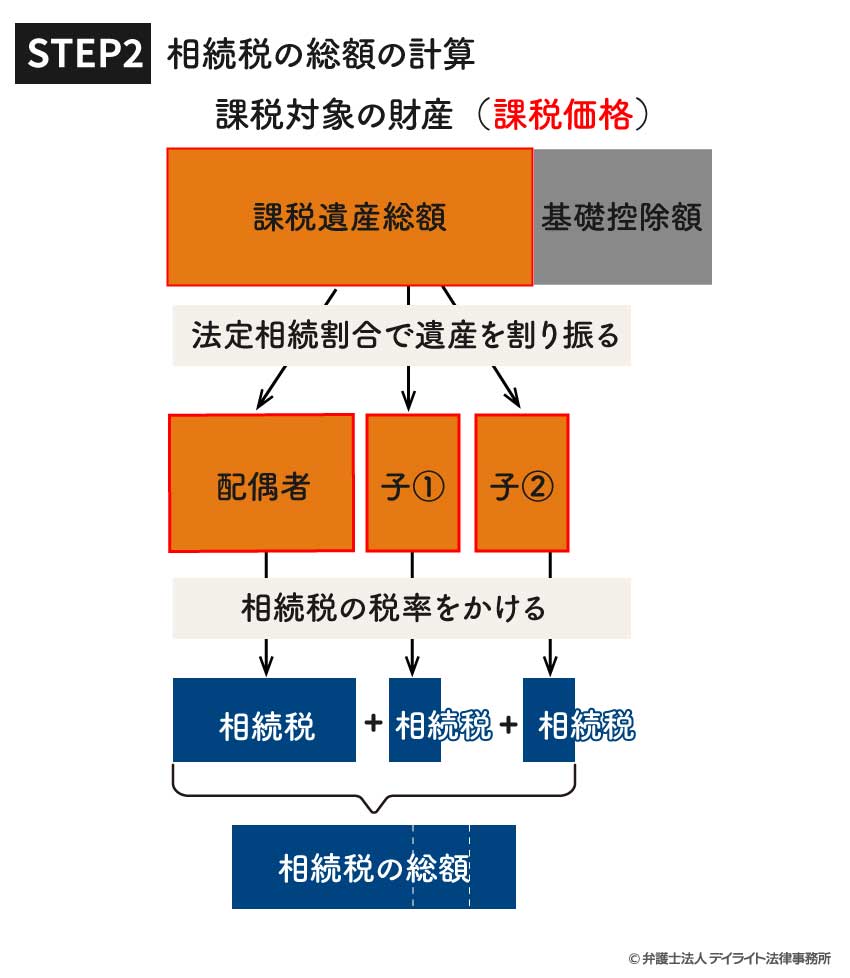

STEP1で計算した課税遺産総額をもとに、相続人全員でいくらの税金を支払わなくてはいけないのかを計算します。

相続税の総額は、次のように3段階の手順を踏んで計算します。

![]()

![]()

①各相続人について仮の相続財産の金額を計算

①各相続人について仮の相続財産の金額を計算相続人が法定相続割合で遺産を相続したと仮定して、課税遺産総額を法定相続割合にしたがって各相続人に割り振ります。

②各相続人の仮の相続税額を計算①で各相続人に仮に割り振られた遺産の金額に、所定の相続税率をかけ合わせるとともに所定の控除額を差し引いて、各相続人の仮の相続税の額を計算します(仮の相続税額の計算)。

各相続人の仮の相続税額は、次のような式で計算されます。

相続税の税率と控除額は次の表に示すとおりで、相続する遺産の金額によって異なります。

相続税早見表(平成27年1月1日以降の相続)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

③相続税の総額を計算②で計算された各相続人の仮の相続税金額を合計します。

この金額が相続人全員が支払うべき相続税の合計額(総額)となります。

繰り返しとなりますが、相続税の総額は、実際のどの相続人がいくらの遺産を相続したかとは関係なく、法定相続分に従って遺産を相続したと仮定して計算されます。

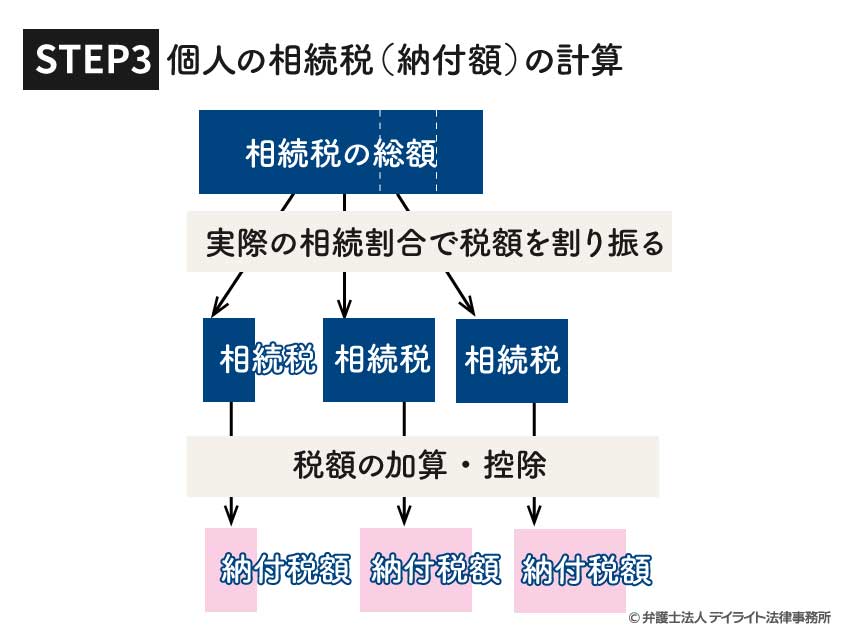

STEP2で計算した相続税の総額をもとに、それぞれの相続人が実際にいくらの相続税を納めなければならないかを計算します。

納付税額の計算は、次の2段階の手順を踏んで計算します。

![]()

①相続税を各相続人に割り振るSTEP2で計算した相続税の総額を、それぞれの相続人の実際に遺産を相続する割合に応じて割り振ります。

②各相続人について相続税の加算や控除を行う

各相続人の状況に応じて、相続税が加算されることがあります。

また、相続税を減額する制度(相続税の控除)を利用できる場合があります。

以上のプロセスにより、各相続人について納付金額が確定します。

相続税の計算は専門家に依頼するのがおすすめ

ここまでの説明でおわかりいただけるように、相続税の計算はとても複雑です。

さらに、相続税を計算するための前提となる遺産の金銭的な評価についても専門的な知識が必要となることから、相続税の計算は弁護士や税理士等の専門家に依頼することをおすすめします。

相続税の節税方法について

相続税を節税するには、大きく①課税対象となる遺産の金額を少なくする、②負債等や非課税財産を活用する、③基礎控除額を増やす、④相続税の控除制度を活用する、といった方向性が考えられます。

具体的な節税方法としては、次のようなものがあります。

生前贈与の活用

生前贈与(被相続人が生きているうちに財産を与えることをいいます。)には、「暦年課税(れきねんかぜい)」といって、1年間に110万円までの贈与については非課税となる制度があります。

生命保険金の活用

相続人が生命保険金を受け取った場合、法律で定める一定金額は非課税対象となります。

また、生命保険金は遺産に含まれず受取人の財産にあたるとされていることから、遺産分割協議の対象外となります。

そのため、節税対策のほか、遺産を特定の相続人に残したい場合にも生命保険金を活用することができます。

不動産の活用(不動産の購入)

相続税を計算する際には、不動産の評価額を算出します。

この不動産の評価額は、一般に市場での取引価額(時価)よりも少ない金額になるとされています。

そのため、不動産を購入して現金を不動産に換えることで、相続税を抑えることができる可能性があります。

税額軽減や控除制度の活用

相続税の税額が軽減される各種の制度を利用できる場合があります。

例えば、被相続人の配偶者は税額軽減の制度を利用することができます。

その他にも、未成年者控除や障がい者控除などの制度があります。

不動産があれば相続登記をする

相続登記とは

相続登記とは

相続登記とは

相続登記とは相続した遺産に不動産(土地や建物など)が含まれる場合には、相続登記をする必要があります。

相続登記とは、相続によって被相続人から遺産を相続人へと所有者が変わった場合に、その相続人を不動産の新たな所有者として不動産の登記簿に記録することをいいます。

土地や建物等の不動産は、不動産の所在地や所有者等の情報が「登記簿」に記載され管理されています。

登記簿に所有者として記載されている人を「登記名義人」といいます。

相続登記は、土地や建物等の不動産の所在地を管轄する法務局で行います。

相続登記に期限はある?

法改正により2024年(令和6年)4月1日以降は、相続による不動産取得を知った日から3年以内に相続登記をしければならなくなりました。

遺産分割協議によって不動産を相続した場合には、遺産分割協議がまとまった日から3年以内に相続登記をする必要があります。

この期間内(3年以内)に相続登記をしなかった場合、罰則(10万円以下の過料)が課される可能性があります。

また、相続登記をしておらず不動産が被相続人の名義のままとなっている場合には、その不動産を売ったり担保に入れたりすることができません。

また、相続登記をしないままその不動産を相続した人が亡くなった場合には、その後の相続手続きがより複雑になる可能性があります。

そのため、不動産を想像したらできるだけすみやかに相続登記を行うことが大切です。

相続手続きにかかる期間や費用について

相続手続きにかかる期間

相続手続きにかかる期間は、遺言書の有無、遺産の状況、相続人の人数や関係性など、様々な状況に応じて異なります。

ここでは、それぞれの相続手続きにかかる期間の目安をお伝えします。

| 手続き | 期間の目安 | 備考 |

|---|---|---|

| 遺言書の確認(検認の手続きを含む) | 1ヶ月程度 | |

| 戸籍謄本類の収集(相続人の確認) | 1〜2ヶ月程度 | 兄弟姉妹が相続人となる場合(甥姪が代襲相続する場合を含む)はプラス1ヶ月程度かかる可能性あり |

| 相続財産(債務を含む)の調査 | 1〜2ヶ月程度 | 相続財産の数や状況により、1〜3ヶ月程度かかることも |

| 相続放棄の手続き | 1〜2ヶ月程度(申述〜受理まで) | 兄弟姉妹が相続人となる場合(甥姪が代襲相続する場合を含む)はプラス1ヶ月程度かかる可能性あり |

| 遺産分割協議 | 1日〜数年 | 相続人間の話し合いがまとまるまでの時間により異なる |

| 遺産分割協議書の作成(実印の収集や印鑑登録証明書の収集・添付) | 1日〜数週間程度 | 相続人が遠方にいる場合には時間がかかる可能性あり |

| 相続登記(不動産の名義変更) | 申請する法務局1箇所につき1〜2週間程度 | 繁忙期には3〜4週間前後かかる可能性あり |

| 預貯金の払戻し・名義変更 | 1行につき1〜数週間 | 金融機関によっては4週間程度かかることもあり |

| 株式の移管 | 1ヶ月程度 | |

| 自動車の名義変更 | 1日〜数日程度 | |

| 生命保険金の受取り | 1週間程度 | |

| 相続税の申告・納税 | 3ヶ月〜10ヶ月程度 | 遺産の状況により異なる |

相続手続にかかる費用

相続手続にかかる費用についても、相続する遺産の内容や状況、専門家に依頼するかどうか等によってケースバイケースです。

相続手続きを自分で自分で行う場合

相続手続きを自分で行う場合、資料の収集等に次のような費用がかかります。

| 手続き | 費用の目安 |

|---|---|

| 戸籍謄本類の収集(相続人の確認) | 数千円〜1万円程度 |

| 相続財産(債務を含む)の調査 | 相続財産の種類により異なる ※不動産の場合には以下の費用 ・不動産の登記事項証明書:600円 /通 ・不動産の固定資産評価証明書通:300~400円/通 |

| 相続放棄 | 家庭裁判所の手数料:1300円 戸籍謄本類の取得費用:数千円程度 |

| 遺産分割協議書の作成 | 数千円程度(添付する印鑑登録証明書や戸籍謄本等の取得費用) |

| 相続登記(登録免許税) | 固定資産評価額の0.4%または2.0%(相続の状況により税率が異なる} |

| 預貯金の払戻し・名義変更 | 0円 |

| 株式の移管 | 0円 |

| 自動車の名義変更 | 5000円前後 |

| 相続税 | 相続財産により異なる(相続税の計算のところで別途詳しく解説しています。) |

相続手続きを専門家に依頼する場合

上記の手続きを専門家に依頼する場合、上記の費用とは別に手数料(報酬)がかかります。

この場合の費用は、どの手続きをどの専門家に依頼するかによって異なるほか、事務所によっても金額設定が異なります。

初回の無料相談などを行っている事務所も多いですので、こうした無料相談を活用して見積りを出してもらうとよいでしょう。

なお、当事務所の弁護士費用についてはこちらをご確認ください。

相続の各種手続きの期限

身内の方が亡くなり相続が発生すると、たくさんの手続きをしなければなりません。

相続に関する主な手続きを時系列に沿ってまとめましたので、手続き漏れがないかを確認するためのチェックリストとしてご活用ください。

| 期限 | 手続き | 場所 | |

|---|---|---|---|

| 7日以内 | 死亡診断書の取得 | 病院 | |

| 死亡届の提出 | 市町村役場 | ||

| 死体火葬・埋葬許可証の取得 | 市町村役場 | ||

| 14日以内 | 年金受給停止手続・受給権者死亡届 ※厚生年金は10日以内 |

社会保険事務所 | |

| 国民健康保険証の返却 (加入している場合のみ) |

市区町村役場へ返却 | ||

| 介護保険の資格喪失届 (加入している場合のみ) |

市町村役場 | ||

| 世帯主の変更届 (故人が世帯主の場合のみ) |

市町村役場 | ||

| すみやかに | 相続人調査 | 市町村役場で戸籍謄本等を取得 | |

| 遺産調査 | ー | ||

| 遺言書の検認 | 家庭裁判所 | ||

| 遺産分割協議 | ー | ||

| 銀行口座等の解約・名義変更等 | 各金融機関 | ||

| 3ヶ月以内 | 相続放棄・限定承認 | 家庭裁判所 | |

| 4ヶ月以内 | 準確定申告 (個人事業主など該当する場合のみ) |

税務署 | |

| 10ヶ月以内 | 相続税の申告 | 税務署 | |

| 1年以内 | 遺留分侵害額請求 | 書面で相手方に請求 | |

相続を相談すべき専門家とは?

弁護士、税理士、司法書士、行政書士など、相続に関わるさまざまな専門家がいます。

弁護士、税理士、司法書士、行政書士など、相続に関わるさまざまな専門家がいます。

相続について相談したい場合、どの専門家に相談すべきなのでしょうか。

結論として、基本的には弁護士に相談するのがよいと言えます。

その理由は大きく2つあります。

①相続の手続きは相続法(民法など)に基づいて行われる

相続に関する手続きは、相続に関する法律(民法など)にしたがって行われます。

各種の専門家の中でも、法律全般に精通しているのが弁護士です。

特に、相続に関する法律は専門性が高く複雑なため、相続法を理解していない人に手続きを任せると、相続人が損をしてしまう可能性があります。

そのため、法律の専門家である弁護士に依頼するのが安心です。

ただし、弁護士にもそれぞれの専門分野があることから、相続問題に注力している経験の豊富な弁護士に依頼することが大切です。

②弁護士以外の専門家は基本的に相続に関する法律手続き(法律事務)を行うことができない

法律(弁護士法)は、基本的に弁護士のみが法律手続き(法律事務)を行うことができるとしています。

弁護士以外の専門家は、法律で定められた例外的な場合に限って、法律手続きの一部を行うことができます。

これは、法律を理解していない人が法律手続きを行うことによって依頼者が損をしたり不利益を受けたりすることを防ぐためです。

次の表は、それぞれの専門家が相続問題の法律事務について、どの範囲の業務を行うことができるのかをまとめたものです。

| 弁護士 | 司法書士 | 行政書士 | 税理士 | 各種団体 | |

|---|---|---|---|---|---|

| 法律相談 | ◯ | △注1 | △注1 | △注1 | × |

| 遺産分割協議書 | ◯ | △注2 | △注2 | × | × |

| 遺言書 | ◯ | △注2 | △注2 | × | × |

| 相続放棄 | ◯ | △注3 | × | × | × |

| 相手との交渉 | ◯ | × | × | × | × |

| 調停手続 | ◯ | × | × | × | × |

| 裁判手続 | ◯ | △注4 | × | × | × |

| 登記 | ◯ | ◯ | × | × | × |

| 相続税申告 | △注5 | × | × | ◯ | × |

| 注1:法律相談について

司法書士は登記、行政書士は権利義務に関する書類、税理士は税務等、法律で認められた限定的な範囲についてのみ相談に応じることが可能です。 注2:遺産分割協議書・遺言書について 弁護士以外の他士業等が遺産分割協議書や遺言書の作成を行うのは非弁行為の可能性があります。仮にこの点を度外視するとしても、遺産分割や遺言書は、その法的な争点について、「裁判所がどのような判断をするか」を見据えて、助言することがとても重要です。これらについて、裁判手続を経験していない者には適切な助言は難しいと考えられます。 注3:相続放棄の手続について、司法書士には書類作成の代理権しかないため、家裁から相続放棄照会書・回答書などが送られてきた場合、本人が対応しなければなりません。 注4:司法書士は140万円以下の請求の民事事件の代理人にはなれますが、遺産分割協議など家事事件の代理人にはなれません。 注5:弁護士は税理士登録をすれば、税務申告も可能です。

|

|||||

この表からわかるように、弁護士は相続に関する法律手続き全般を行うことができるのに対し、弁護士以外の専門家が行うことができるのは一部の法律手続きに限られています。

もっとも、相続登記については司法書士、相続税の申告については税理士がその道のプロであるといえ、弁護士が登記や相続税について相談を受けた場合には司法書士や税理士と連携して手続きを行うことが多いようです。

ただし、相続に関する法律相談(具体的な場面について法律のアドバイスをすること)をすることができるのは弁護士だけで、

それ以外の専門家がアドバイスをすることは法律違反(違法行為)となります。

遺産相続をめぐるトラブルや相続手続きの進め方について具体的に相談したい場合には、弁護士に相談しましょう。

なお、近年は士業でもない業者や団体が相続のサポートをうたっている場合があり、こうした業者や団体に相談した結果、トラブルに巻き込まれるといったケースが起きているため、注意が必要です。

まとめ

相続とは、民法で定められた相続人が、被相続人の権利や義務を引き継ぐことをいいます。

主な相続手続きには、①相続放棄をする、②遺言書に従って遺産を分ける、③遺産分割を行う、④相続税の申告をする、⑤不動産がある場合に相続登記をする、の5つがあります。

相続手続きには相続法に関する専門知識が必要となることから、特に相続財産が多い場合や相続人の関係性が複雑な場合には、弁護士等の専門家に相談されることを強くおすすめします。

弁護士法人デイライト法律事務所では、相続問題に注力する弁護士からなる相続対策専門チームを設置しています。

相続人や相続財産の調査から相続放棄、遺産分割協議の進行、節税対策まで、相続に関するご相談に幅広く対応することができます。

遠方の方にはオンラインでのご相談にも対応しておりますので、ぜひお気軽にご相談ください。