家族信託とは

家族信託は、自分の死後や判断能力が低下したときにも、家族が安心して生活ができるように、信頼できる家族に財産を託して、自分が決めた目的に沿った管理や運用をしてもらう制度です。

家族信託は、商事信託・民事信託と同じく柔軟な設計・運用が可能で、幅広いニーズに対応することが可能です。

また、より身近な信頼できる家族に財産を託して任せていくというのが、大きな特徴になります。

家族信託のデメリットとは

家族信託は、柔軟な設計・運用が可能で、幅広いニーズに対応することが可能ではありますが、いくつか注意しておかなければならないことや信託ではできないことがありますので、いくつかご紹介します。

- ① 意思能力、判断能力がなくなった後では信託ができない

- ② 受託者の人材確保が難しい場合がある

- ③ 受託者に継続的に義務・負担が発生する

- ④ 受託者の信託口座の開設ができるかどうか

- ⑤ 信託のできない財産がある

- ⑥ 税金関係が複雑になる

- ⑦ 節税対策にはならない

- ⑧ 遺留分侵害の問題は回避できない

- ⑨ 中長期的な設計が必要で検討する視点が多い

それぞれ見ていきましょう。

デメリットに対する対処法

①意思能力、判断能力がなくなった後では信託ができない

家族信託は、信託の契約を結ぶことにより開始します。

そのため、信託契約を結ぶにあたっては、「意思能力」がなければなりません。

「意思能力」とは、行為の結果を判断することができるだけの判断能力のことをいいます。

もし、意思能力がない方が契約を結んでしまうと、民法上その法律行為は無効とされてしまいます。

引用元:民法|e-Gov法令検索

ですので、認知症が進行している場合には、「意思能力」がなくなっていると考えられるため、信託の契約を結んだとしても無効とされる可能性があります。

家族信託をお考えの場合には、認知症が進行する前に、「意思能力」が十分にあるうちに、早めの対策・検討をされることをおすすめします。

②受託者の人材確保が難しい場合がある

財産を託す方を探すにあたっては、どの人に託すのがいいのか、その人が受託者としてふさわしいのかということを考えなければなりません。

財産を託された方は、受託者になった後には、「分別管理義務」「善管注意義務」「忠実義務」「帳簿作成・保存・報告義務」などの責任を負うことになります。

そして、当然のこととして、託された方による信託財産の私的流用・横領ということは絶対に避けなければなりません。

そのため、受託者として、信託によってどういったことをしてくことになるのか、どういった責任・義務があるのかということをしっかりと理解し、信託事務を行なっていける信頼のある人を受託者に選任していくことが大切になります。

家族信託ということになると、親族を受託者として選ぶことが多くなります。

特に、親族を受託者にする場合には、注意しなければならないことがいくつかあります。

まずは、他の親族との関係です。信託を設定した当時には、親族同士の仲がよくても、月日の経過により、思ってもみないところで親族同士の対立が生まれてしまうことがあります。

また、親族を受託者とする場合には、その親族が亡くなってしまうケースや、判断能力が無くなってしまう場合を想定しておくということも必要です。

そのため、家族信託を行うにあたっては、受託者となる親族をどのように選ぶか、後々のトラブルにどう備えるのか、ということもあらかじめ考えておかなければなりません。

そして家族信託の内容を決める際にも、状況に応じて、第2次以降の後継受託者を定めておくということも検討する、場合によっては、家族信託ではなく、信託会社の利用ということも検討するといいでしょう。

③受託者に継続的に義務・負担が発生する

信託契約を結んで、いざ、信託事務・財産管理・運用を開始してくということになると、それにともなって、財産を託された方に様々な義務や負担が出てきます。

例えば、財産を託された方は、「分別管理義務」「善管注意義務」「忠実義務」「帳簿作成・保存・報告義務」など、信託事務を行うにあたって、受託者としての義務や責任を負うことになります。

以上のように、財産を託された方は、受託者としての義務や責任を十分に理解した上で、信託事務を行う必要があります。

信託契約を結ぶ際には、信託事務として、具体的にどういった業務をしていくことになり、どういった責任があるのか、事前に説明を受けておくことが大切です。

そのためには、信託契約を結ぶにあたって、弁護士や税理士、その他専門家と相談をしたり、アドバイスを受けながら信託契約の内容を作っていくことがいいでしょう。

また、財産を託される方の知識が不足するため、信託事務を行うことに心配があるというような場合には、信託監督人を設置することを検討してみてもいいでしょう。

④受託者の信託口座の開設ができるかどうか

信託される財産が金銭の場合には、その金銭は財産を託された方が管理を行なっていくことになります。

財産を託された方が、その金銭を管理していくにあたっては、新たに預貯金口座を開設して、その口座で管理を始めていくということが比較的多くなるのではないかと思います。

その際に、受託者個人名義での口座を開設して管理を行なっていくこともできなくはありませんが、そのような管理を行なっていると、信託財産を管理していく上で、支障が出てくる場合があります。

例えば、受託者個人名義で管理を行なっているときに、受託者の個人的な債権者がその個人名義の口座を差し押さえたとすると、その口座が信託財産の口座ということを知らない金融機関の場合には、その口座を凍結されてしまうことになります。

もちろん、その口座が信託財産を管理する口座ということがわかった場合には、差押えは解消されますが、解消されるまでの間はその信託財産の管理ができない状態になってしまいます。

また、受託者個人が破産をした場合や、受託者が亡くなった場合に、受託者個人名義にしていると、金融機関からその口座を凍結されてしまうことになります。

そのような事態を避けるためにも、信託事務をするにあたっては、「信託口口座」を開設することをおすすめします。

「信託口口座」は、信託財産になる金銭を受託者自身の財産の金銭と分別管理する手段として、信託財産の対象のものであることを明記した預金口座のことをいいます。

例えば「委託者A 受託者B 信託口」といった名義で口座を作ることになります。

こういった口座を開設するという場合にも、全ての金融機関が応じてくれるというわけではありません。

また、信託口口座を開設できる金融機関ということであっても、開設にあたっては、適正な信託でなければ開設に応じてくれないという運用も多いようです。

ですので、信託口口座を開設することはもちろんのこと、信託口口座を開設できるような内容の信託を組み上げていくこともまた大切になります。

⑤信託のできない財産がある

信託法では、「信託財産」を「受託者に属する財産であって、信託により管理または処分すべき一切の財産」と定義しています。

引用元:信託法|e-Gov法令検索

信託をすることができる財産に特に制限がないようにも読めますが、信託をすることができない財産も多くあります。

例えば、財産管理とは異なる代理権に関すること(遺産分割協議や相続放棄、契約など)、法律上譲渡が禁止されている債権(年金受給権など)、身上監護に関するもの、消極財産(債務など)、は信託をすることができない・困難なものと考えられています。

これらの信託によってはカバーできないものについては、後見制度など別の制度との併用ということも検討しましょう。

⑥税金関係が複雑になる

信託を行なっていく場合、「いつ」「誰に」「どのような税金がかかってくるのか」ということが、信託契約の内容によって大きく変わってきます。

信託を設定する時点で発生する課税は何か、信託期間中には誰にどのような課税が発生するのか、信託期間中に受益者が変更される場合にはどのような課税があるのか、信託を終了するときにはどのような課税があるのか、など大きな場面ごとの課税というものを考えなければなりません。

信託の種類により、委託者が受益者となる自益信託という内容なのか、委託者と受益者が異なる他益信託なのか、他益信託でも適正な対価の受け渡しがある信託なのか、などによっても課税関係が変わってきます。

また、複層化信託や受益者連続型信託といったより複雑な信託の形になれば、さらに課税関係は複雑になってきます。

税金関係と関連して、受託者や受益者が税務署長に提出をしなければならない書類もあるため、どのような書類が必要になるのかあらかじめ把握をしておかなければなりません。

そのため、信託を設定する場合には、誰にどのような税金がどのタイミングで発生するのかということを、事前に信託に精通している税理士等のアドバイスを受けながら、信託を組み上げて、運用をしていくことが大切です。

⑦特別な節税対策にはならない

信託という方法を取ることにより、贈与税や相続税などで節税(特別な措置)が期待できるというわけではありません。

また、信託という方法を取った場合には、利用ができなくなる税制措置も存在します。

例えば、会社を次世代に引き継いでいくことを検討している場合、現在の代表から子の世代に引き継ぐ際には、出来るだけ税金がかからない形での引き継ぎを考えたいところです。

そうした場合に考えられるのが、事業承継税制の適用ということになります。

会社の株式を次世代に引き継ぐ方法としては、生前の贈与、遺言を使っての承継、信託による承継など、色々な方法があります。

しかし、信託を利用する場合には、事業承継税制を利用しての納税の猶予は受けられません。

これは、家族信託では通常、財産権が受益者に移転しないためです。

そのため、事業承継税制の適用を検討する場合には、信託以外の方法を取る必要があります。

他にも、所得税で損益通算ができないということもあります。

例えば、不動産を複数持っていて、そのうちの1つを信託したというような場合、信託した方の不動産ではマイナス、信託をしていない不動産ではプラスの損益が出たとしましょう。

通常であれば、プラスとマイナスを足し引きした数字を所得として確定申告をします。これを損益通算といいます。

しかし、信託をしている場合、信託をしている部分のマイナスは考慮されず(所得0と評価され)、信託をしていない不動産のプラスのところでの所得で確定申告をすることになります。

そのため、信託する財産としない財産の両方で収益がある場合には、損益通算ができないということは覚えておきましょう。

⑧遺留分侵害の問題は回避できない

信託によって利益を受ける人(受益者)が委託者の相続人となる予定の人(推定相続人)の場合や、相続に関わる信託を設定する場合(遺言代用信託)には、委託者の相続が開始されたときに、遺留分が問題になります。

民法のうち、相続の遺留分に関する規定は強行規定となっているため、信託の設定方法によっても、遺留分の適用を回避することはできないと一般的に考えられています。

東京地判平成30年9月12日(平成27年(ワ)24934号)でも、信託にも遺留分の適用があることを前提に判断がされています。

なお、この裁判例では、信託財産は不動産でしたが、信託によっておよそ経済的利益が生じないような不動産についての信託であって、遺留分の請求により減殺される受益権の取得によっても、不動産の価値に見合う経済的利益が見込めないような信託設定をしている場合には、遺留分割合に相当する割合の受益権を与えることにより、これらの不動産に対する遺留分減殺請求を回避する目的と評価されて、そのような設定をしている不動産の部分の信託は公序良俗に反して無効になるとも判断しています。

もし、信託財産が委託者の唯一の財産であるというケースを考えると、他の相続人から遺留分侵害額請求をされたときに、遺留分の支払い資金を確保するために、信託を終了させなければならないといった事態も考えられます。

そうなると、信託によって相続人の将来の生活を確保することを目的として設定をしたにも関わらず、それすらも達成できないということにもなりかねず、信託を設定した意味がなくなってしまいかねません。

財産を引き継いだ相続人が、先で困ることがないよう、遺言を作る場合と同様に、遺留分についても配慮をした信託を設定する必要があります。

そのためには、弁護士などの専門家と協力して、先のリスクを見越した信託の内容を決めていくことがいいでしょう。

⑨中長期的な設計が必要で検討する視点が多い

信託をしていくということになると、

- どれだけの期間の信託をしていくことになるのか

- 誰に財産を託すのか

- 誰が信託によって利益を得るのか

- 信託の期間どのような責任、義務があるのか

- 信託の期間どのような税金が発生するのか

- 信託が終了する場合にどのようにするのか

など、信託を設定するにあたっては、様々考慮をしておかなければならないことがあります。

家族信託を全く理解しないで信託の契約書を作成してしまうと、いざ運用したときに不都合が発覚し、信託を維持できない事態も起こりかねません。

家族信託は、家族のニーズや財産を託された方の状況に応じて、設定する内容が大きく変化してきます。

そして各状況・ニーズに応じた柔軟な設定ができるところが信託のメリットではあります。

ですが、そのメリットを最大限生かすためには、信託内容を十分に理解し、信託設定・信託期間中・信託終了にあたっての備えやそれにあたっての検討が必要になります。

そのため、信託に精通している専門家と協力して、信託を設定していくことが大切です。

生兵法は大怪我のもと、ということは肝に命じておきましょう。

デメリットを考慮しても家族信託を行う理由

信託は、家族のニーズや財産を託された方の状況に応じて、柔軟に内容を設定できるというのが最大のメリットになります。

ですので、家族信託を検討する場合には、他の制度では実現が難しい事情がある場合や、他の制度と併用してニーズを実現していくということがより効果的になります。

家族信託のメリット

他の制度と比較した場合のメリット

任意後見契約は、将来、判断能力の低下をした時に備えて、財産管理を始めとして自己の生活・療養看護に関する事務の代理権を与えることをあらかじめ委任する契約です。

ただし、任意後見契約によって、後見が開始されるのは、実際に認知症など判断能力が低下し、そこから家庭裁判所に申立・任意後見人の選任がされた後になります。

任意後見は、誰を任意後見人として事前に選ぶか、任意後見人の事務の範囲をどのようにするか、代理権の範囲をどのようにするか、というところを任意後見契約によって定めることができる点がメリットになっています。

任意後見では、他の後見制度と同様、財産管理の他にも療養看護・身上監護に関することの代理権が認められる点で、信託とは異なっています。

任意後見人が就任すると、それ以降は家庭裁判所の監督下に置かれ、任意後見人は家庭裁判所に定期的な報告を行なっていきます。

そして、被後見人が亡くなったら、任意後見人の業務は終了になります。

他方で、任意後見は、後見の制度のため、財産管理については、本人の財産保護を主目的とした活動しかできないため、財産が減ってしまうリスクのある、株式投資や不動産活用などの積極的な投資・資産運用はできないことになっています。

また、資産の処分という場面でも、任意後見人と後見監督人との間で意見が食い違うこともあり、スムーズに手続きが進まないということも懸念されます。

信託による場合には、株式投資や不動産活用などの積極的な投資・資産運用も可能で、その利益を受益者が得ることができます。

また、信託契約に定めていれば、その信託した財産を、委託者が亡くなった後どのようにするのかを定めることも可能です。

ただし、信託では、療養看護、身上監護については定めることはできません。

任意後見契約を検討する場合に、資産運用も視野に入れるということですと、信託も併せて検討するというのもひとつの方法になります。

| メリット | デメリット | |

|---|---|---|

| 任意後見契約 |

|

|

| 家族信託 |

|

|

成年後見制度とは、高齢や障害などのため、判断能力が不十分な方々を、法律面や生活面で保護したり、支援したりする制度です。

判断能力が低下し、家庭裁判所へ後見の申立を行なった後、家庭裁判所から後見人が選任され、後見が開始します。

そして、成年後見人は、被後見人の財産管理・身上監護その他包括的な代理権が認められています。

一方で、後見の制度のため、財産管理については、本人の財産保護を主目的とした活動しかできないため、財産が減ってしまうリスクのある、株式投資や不動産活用などの積極的な投資・資産運用はできないことになっています。

また、成年後見人は、認知症が進行してから選任されることが多く、申立に躊躇して選任されるに至るまでに年月が経過してしまうこともよくあることです。

本人が認知症になっていると、銀行口座を凍結されるというリスクもあり、そうなってしまうと、介護に必要な費用を引き出すことも難しくなります。

そのようなケースでは、本人では財産処分ができず、事実上財産管理ができていない空白の期間が生じてしまうことになります。

信託の場合には、任意後見の比較の場合と同じく、積極的な資産運用が可能です。

そして、信託による管理が開始された後は、認知症等により本人による管理が困難な状態かどうかに関わりなく、信託された財産は受託者が管理していくこととなるので、管理についての空白の期間も生じません。

また、信託された財産の口座は、受託者の口座で管理されることになるため、認知症等によって口座を凍結される心配もなくなります。

なお、成年後見制度の場合には、後見制度支援信託という制度もあります。

後見制度支援信託は、後見制度による支援を受ける方(本人)の財産のうち、日常的な支払をするのに必要十分な金銭を預貯金等として後見人が管理し、通常使用しない金銭を信託銀行等に信託する仕組みのことです。

詳しくは裁判所ホームページをご覧ください。

| メリット | デメリット | |

|---|---|---|

| 成年後見 |

|

|

| 家族信託 |

|

|

生前贈与によって、事前に財産を次世代に引き継ぐとい方法と、家族信託を比較してみましょう。

生前贈与による場合には、贈与をする方(贈与者)と贈与を受ける方(受贈者)の合意により贈与がなされますので、比較的簡単にできるものになっています。

そして、生前贈与したら、贈与の時点でその財産は受贈者に権利が移転することになりますので、相続が発生した際に、特別受益の問題は残りますが、その財産を誰が取得するのかという問題は解消できることになります。

しかし、その一方で、生前贈与という方法の場合には、贈与の時点でその財産は受贈者に権利が移転することになりますので、その贈与された財産をどのように扱っていくかというところは、受贈者の判断に委ねられることになります。

もし、将来にかけて一定の行動を取ってもらうことを期待して贈与をしたとしても、一旦贈与をしてしまうと、それ以降は、受贈者がその期待に沿った行動をしてくれるかは不確実である、ということも理解しておくといいでしょう。

また、贈与そのものが合意によりなされるものということもあるため、贈与をする方(贈与者)と贈与を受ける方(受贈者)の両方に判断能力が備わっていないと、贈与そのものが無効になる可能性もあるため、その点にも注意が必要になります。

信託による場合には、信託をした財産をどのように運用していくのかを、契約で設定して、財産を託された方がその内容に従って信託事務を行なっていくことになります。

そのため、将来にかけて期待される行動・活動をあらかじめ契約によって定めることで、受託者に希望した活動を行なってもらうことができるようになります。

また、信託契約の場合には、利益を受ける方(受益者)の承諾は不要となっているため、利益を受ける方の状態に影響を受けることなく信託の設定ができます。

| メリット | デメリット | |

|---|---|---|

| 生前贈与 |

|

|

| 家族信託 |

|

|

遺言は、将来の亡くなったときに備えて、遺言者の希望する方に遺産を承継してもらうために作成されます。

遺言は、遺言者の単独の意思表示によって成立しますので、比較的容易に作成ができます。

遺言の作成方法は、自筆証書遺言、公正証書遺言などいくつかありますが、どの方法の場合でも、遺言の効力が発生するのは、遺言者が亡くなった後になります。

そのため、その遺言者が亡くなるまでは、財産はその遺言者のものですので、その財産の管理や処分を遺言者がすることができるということになります。

また、遺言は、遺言者の財産を誰に承継してもらうかというところは決めることができますが、その引き継がれた財産をどのように護って欲しいかというところまで強制することはできません。

信託の場合には、信託契約とともに、財産を託す方に所有権を移転することになりますので、信託が開始をした時点で、管理や処分は受託者に託されることになります。

そして、信託が終了した際に、託された財産をどのようにするかということも信託契約で決めることができますので、最終的に誰に取得をさせるようにするかということも自由に決めることができることになります。

また、委託者が亡くなった後のことについても、信託により規定することも可能なため、委託者が亡くなった後も、承継される財産の財産の管理を受託者に安心して任せることもできます。

なお、遺言の中に信託の条項を入れて、遺言の効力が発生した時に信託の効力も発生させる、「遺言信託」というものもあります。

| メリット | デメリット | |

|---|---|---|

| 遺言 |

|

|

| 家族信託 |

|

|

家族信託を行う必要性

家族信託を利用するメリット・デメリット、他の制度との比較を見てきましたが、特に家族信託が有益なケースもあります。

特に家族信託が有益なケースは?

ご家族の中に生活支援が必要になる方がいるという場合には、家族信託の利用がおすすめです。

例えば、

- 親が亡くなった後の遺された方の生活を支援したい

- 子や孫に将来の学費などの資金援助

のケースを見ていきましょう。

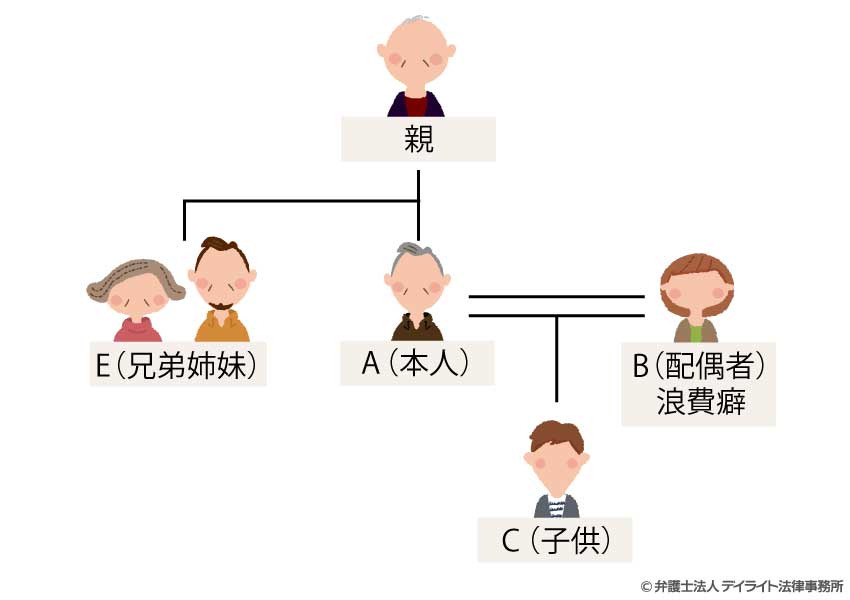

例えば、年少者の子や障害のある子が遺される場合を考えてみましょう。

有益なケース

有益なケース

このような場合に、子Cさんに遺言で財産を残していくという方法も考えられます。

しかし、子Cさん自身が幼少であったり、障害のある方の場合には、遺言で遺産を引き継いだとしても、今後それを適切に利用してくれるか、財産管理ができるかというところに大きな不安が残ってしまいます。

また、そのような場合には、一般的に遺された配偶者や親族が子の生活を援助していくことになりますが、生活支援をする方に浪費癖や借金があるなど、生活支援を任せることに問題があるということもあります。

そこでそういった場合には、信託という方法が考えられることになります。

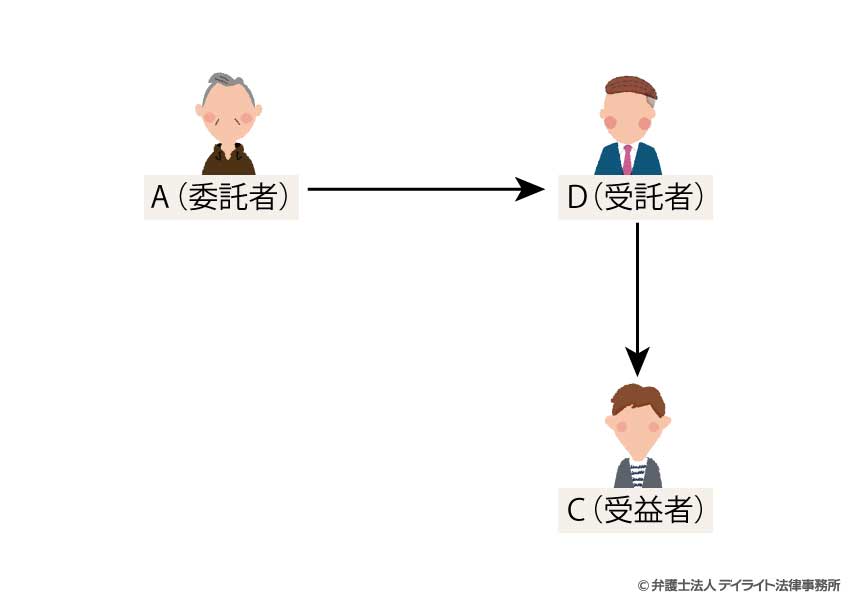

信託のスキーム

委託者をAさん、受託者をDさん、受益者をCさんとして信託を設定し、Aさんの亡くなったあとその財産をCの養育支援に使うことを目的として、Aさんの財産を信託することになります。

このような形にすれば、「子に財産を遺すこと」「遺した財産を管理者に浪費されることを防ぐこと」を両立することができます。

また、長期的な管理運用が必要な場合には、受託者のもしものときに備えて、その次の順位の受託者(今回だと例えばEさん)を設定しておくなどしておくと、より安心です。

信託の方法としては、「遺言信託」「遺言代用信託」のどちらの方法も活用できるでしょう。

- 遺言信託:遺言の中に信託の条項を入れて、亡くなって遺言の効力が発生したときに信託の効力を発生させる信託方法です。

- 遺言代用信託:委託者と受託者の契約で、委託者の亡くなった後の財産の受益者や残余財産の権利帰属者を定める信託方法です。

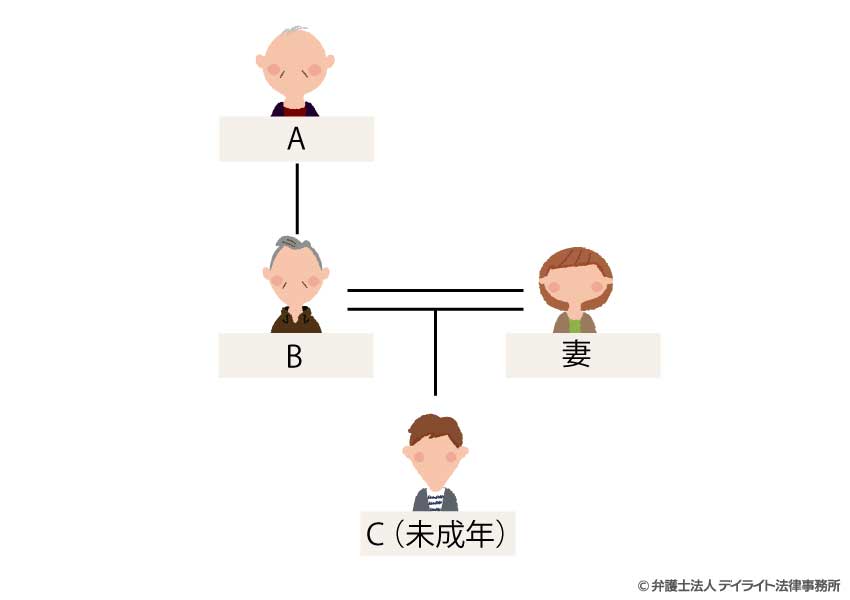

例えば、孫へ教育資金を援助したいという場合を考えてみましょう。

このような場合には、AさんからCさんへの一括しての生前贈与や、遺言で孫のCさんに遺贈するという方法も考えられます。

しかし、Cさんがまだ幼い場合には、Cさん自身が無駄遣いをしないか、またCさんの口座等を管理している両親が無駄遣いしないかという心配がある場合には、Aさんの孫の教育資金に使ってほしいという希望が実現できるか不安が残ります。

また、AさんからCさんへ暦年贈与の基礎控除枠内で毎年少しずつ贈与するということも考えられます。

その場合にも、一括して贈与する場合と同様の不安があります。

また、暦年で贈与をしている間に、Aさんが認知症などになってしまうと、生前の贈与ができなくなってしまうという問題も出てきます。

そこでそういった場合には、信託という方法が考えられることになります。

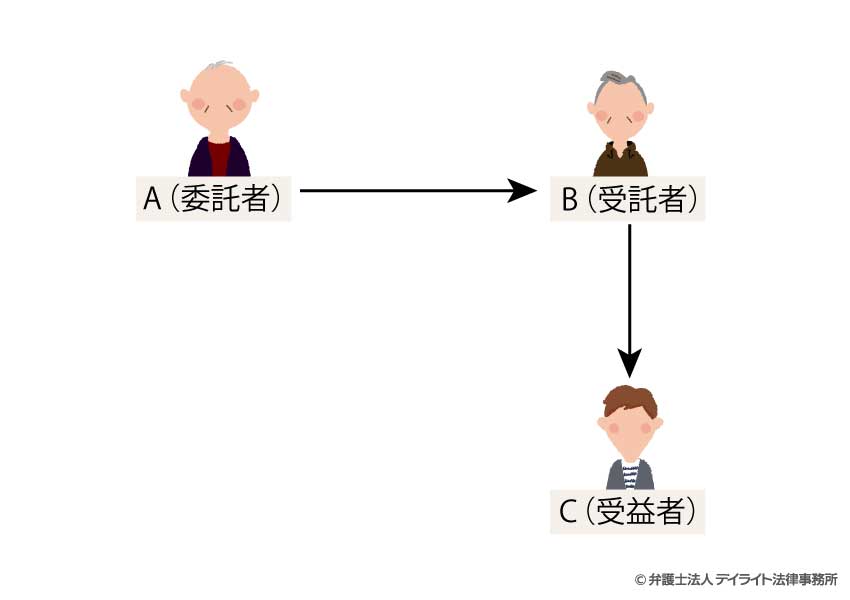

信託のスキーム

委託者をAさん、受託者をBさん、受益者をCさんとして信託を設定し、Aさんの資金からCさんに現金を支給することを目的として、Aさんの財産を信託することになります。

このような形にすれば、「孫に資金援助をすること」「遺した財産を管理者や取得者に浪費されることを防ぐこと」を両立することができます。

また、信託契約をするときに、Cさんが進学した際やCさんが就職・結婚をする際など、その給付をするタイミングを定めておくというというのもひとつの方法です。

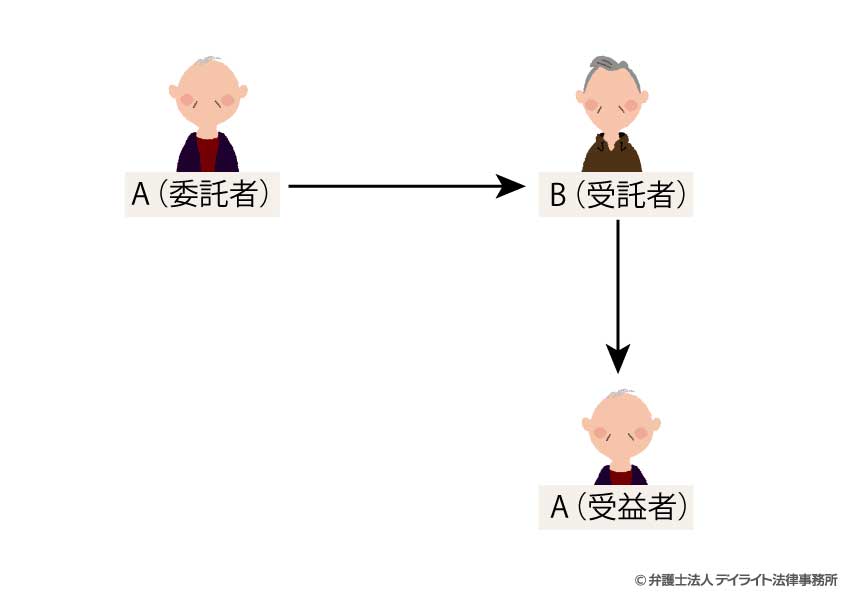

例えば、本人が亡くなった後の葬儀、埋葬、将来の先祖の供養について気がかりなことがあるケースを考えてみましょう。

このような場合、Aさんが生前に葬儀会社との間で生前予約契約を結んでおく、例えばBさんに任せるということで贈与をしておく、ということが考えられます。

しかし、葬儀のことについては生前予約契約でなんとかなるかもしれませんが、それ以降の将来の先祖の供養などはカバーができませんし、葬儀の前に、葬儀会社が倒産するリスクもあります。

また、Bさんに任せるという委任契約をしたということであっても、Aさんの死後、Bさんが委任に従って執り行ってくれるかはわかりませんし、Bさんが着服するというリスクも残ります。

そこでそういった場合には、信託という方法が考えられることになります。

信託のスキーム

委託者をAさん、受託者をBさん、受益者をAさんとして信託を設定し、Aさんの死後事務を行うことを目的として、Aさんの財産を信託することになります。

このような形にすれば、「死後の供養をお願いしたいこと」「死後の供養にかかる費用をAさんの資産から支出したいこと」「Aさんの希望する供養をしてもらうこと」を両立することができます。

なお、この場合には、事前に受託者となるBさんには、実際にどのような活動をしてもらうことになるのか、それにあたってかかってくる費用がどの程度になるのかなどの見込み額をできるだけ具体化して、いざ信託が開始されたときに円滑に進められるよう準備しておくことが大切です。

また、信託契約をするときに、受託者の活動を監督する信託監督人を就けることで、より安心して事務を任せることができます。

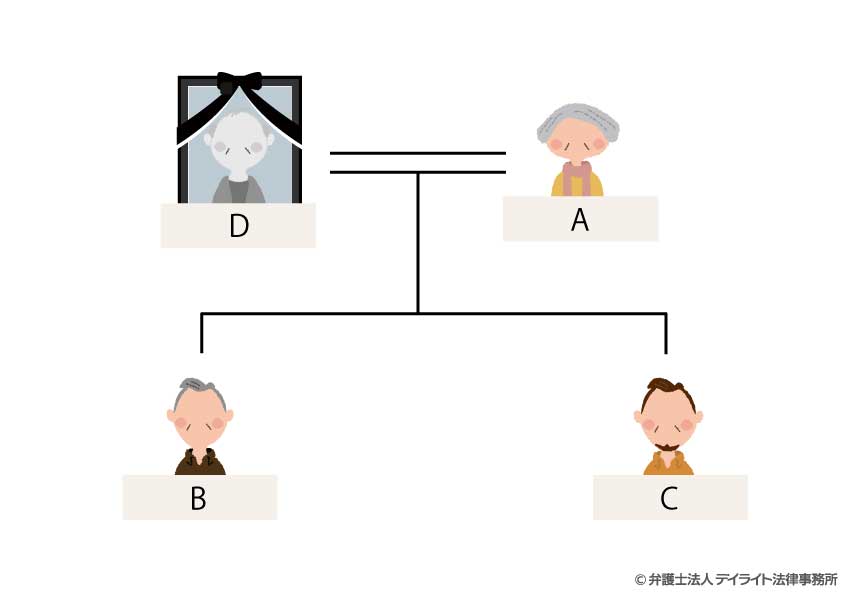

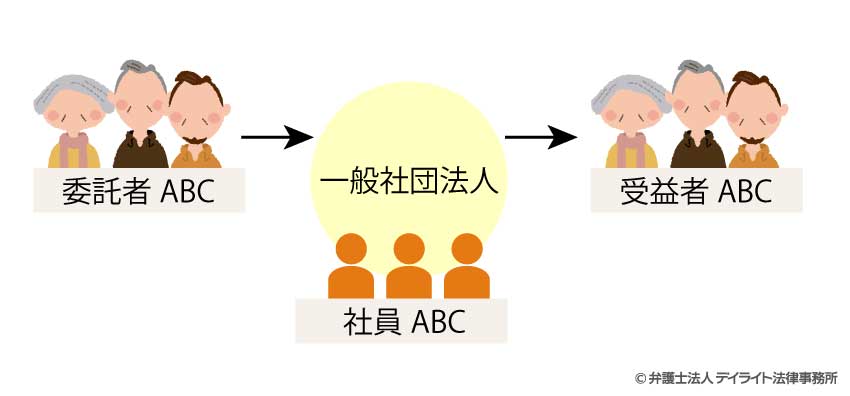

将来起こりうる相続に備えてする信託というものも考えられます。

もし現時点で、親族の間で共有している不動産があるというときには、信託の利用が考えられます。

ABCさんには、Dさんから相続をして取得した共有賃貸不動産があります。

この不動産の賃貸管理業務を継続していく、いずれは売却を考えているというときに、いくつか考えられる手段があります。

例えば、不動産管理業者に賃貸業を委託する方法、特定の人に持分を集中させる方法、法人を設立して賃貸不動産を法人に贈与、などが考えられます。

このようなときに、よく問題となるのが、将来に共有者のいずれかの方が認知症など判断能力が低下してしまい、どうすることもできなくなるということです。

不動産を全部売却するという場合には、共有者全員で行わなければなりません。

それまでに、共有者のひとりに持分を集中させることができていればいいのですが、共有者のひとりが認知症になっているとそれもできなくなってしまいます。

また、特定の人に持分を贈与したり、法人を設立して不動産を贈与するという場合には、別途贈与税などの税金の問題も考えなければなりません。

そこで、そのような場合に、信託という方法が考えられます。

信託のスキーム

委託者をABCさん、受託者を設立した一般社団法人、受益者をABCさんに、賃貸不動産の管理・処分をすることを目的として、共有の賃貸不動産を信託します。

このような形にすると、将来例えばAさんが認知症にかかってしまったという場合にも、受託者である法人が業務を行うことができ、また、賃料収入も受益者のABCさんに分配されます。

このような形にすると、将来例えばAさんが認知症にかかってしまったという場合にも、受託者である法人が業務を行うことができ、また、賃料収入も受益者のABCさんに分配されます。

売却という場合にも、法人に意思決定によりできることになりますので、Aさんの認知症により処分ができなくなることを回避もできます。

贈与税等の課税についても、委託者と受益者が同じのため、実質的な所有者は変更されていないと考えられています。

そのため、法人へ信託したことによる贈与税の課税は発生しないと考えられています(これを「実質課税の原則」といいます。)。

また、Dさんが存命の時であれば、そのときに一般社団法人を設立して、信託をしておくという方法もありえるでしょう。

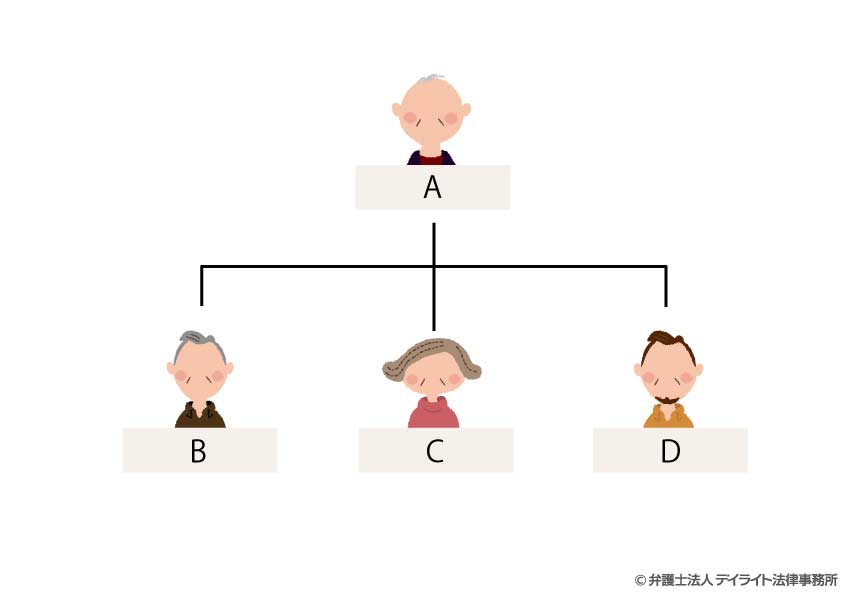

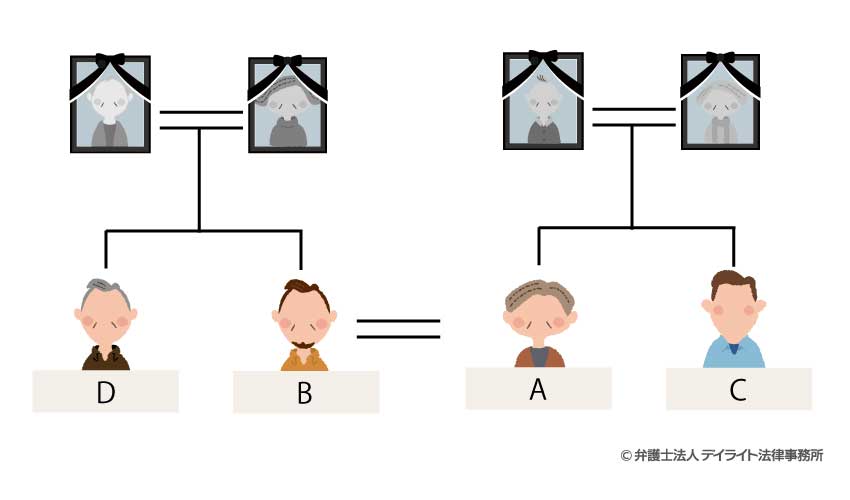

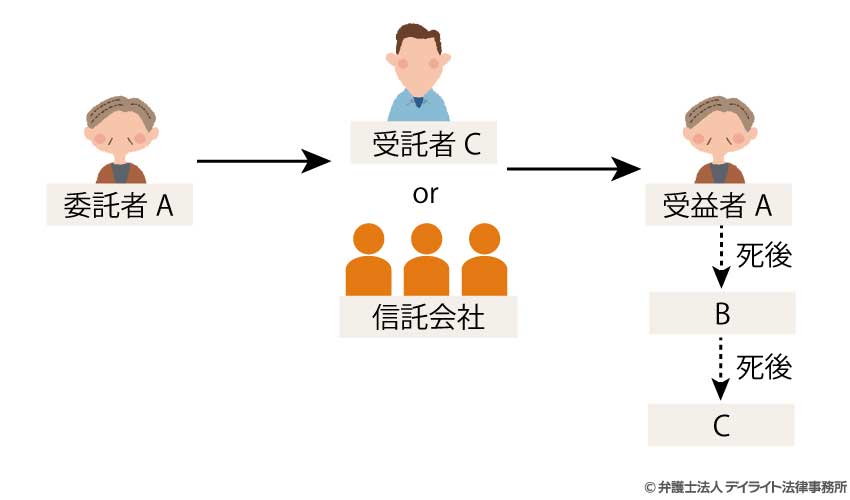

先祖から代々引き継いだ不動産や資産などがあるけれど、子がおらず、将来配偶者の親族にも相続がされてしまうのをなんとかできないか、ということもあるのではないでしょうか。

このような場合、財産は妻であるBさんに全て譲りたいが、その後先祖代々引き継いだ不動産や資産はAさんの家系に引き継いでほしいということもあるでしょう。

考えられることとしては、AさんBさんともに遺言を書いてもらう、という方法などが考えられます。

しかし、Aさんの遺言で財産をBさんにということにしても、Aさんの遺言でBさんの亡くなった後の財産の行く末まで指定することはできません。

そして、Bさんが遺言を作成するという場合には、Bさんの財産をCさんに遺贈するということになりますが、そのような内容の遺言を作成してくれるのかという問題もあります。

また、Bさんも遺言を作った場合でも、撤回をされることもあり得ます。

さらに、Aさんが先祖代々の引き継いだ不動産や資産を家系に承継してもらうことを優先し、Cさんに相続させる遺言を作るとなると、遺されたBさんの今後の住まいや生活に大変不安が残ってしまうことになります。

そこで、そのような場合に、信託という方法が考えられます。

信託のスキーム

委託者をAさん、受託者を信託会社、受益者をAさん(Aさん死亡後はBさん、Bさん死亡後はCさん)、Aさんの財産の管理他Bさんの生活の支援を目的として信託を設定します。

このような形での信託を「受益者連続型信託」といいます。

これは、受益者の順番を指定することで、その内容にしたがって受益権が引き継がれることになります。

また、このような形にすることで、最終的に、Bさんの親族へのAさんの家系の資産が流出するということを防止することができることになります。

ただし、「受益者連続型信託」は、信託をした時から30年間しか効力がありません。

ですので、もし、30年以内にCさんが受益者にならない、信託が終了しないという場合には、Aさんが行った「受益者連続型信託」の特約は無効になってしまいますので注意が必要です。

まとめ

家族信託には、デメリットももちろんありますが、柔軟な設計が可能という大きなメリットもあります。

ご自身にどのような希望があり、どのようなところに不安があるかは、人それぞれありますので、家族信託に限らず、その人のニーズに合った制度を利用していくということが大切になります。

各制度のメリット・デメリットを比較して、ご検討されてみてはいかがでしょうか。